2.3. Finansal İstikrara Yönelik Gelişmeler

Küresel kriz sonrasında yürürlüğe konan destekleyici para politikalarının etkisiyle özellikle gelişmiş ülke ekonomilerinden 2013 yılında daha fazla toparlanma sinyali alınmaya başlanmıştır. Buna karşın ABD ekonomisindeki toparlanmanın henüz istikrar kazanmadığı, Euro Bölgesi’nde ise parasal aktarım mekanizmasındaki ve kamu maliyesindeki sorunların halen giderilemediği gözlenmiştir. Ek olarak, küresel kriz sonrasındaki dönemde dünya ekonomisinin itici gücü olan gelişmekte olan ülkelerin büyüme hızlarında son dönemde yavaşlama kaydetmesi de bir risk unsuru olarak öne çıkmıştır.

2013 yılının Mayıs ayında, Fed’den gelen açıklamalar, uygulanan gevşek para politikasının sonuna yaklaşıldığı algısını yaratarak küresel düzeyde tüm finansal varlıklarda yeniden fiyatlama hareketine yol açmıştır. Nitekim uzun vadeli ABD tahvil getirilerinde önemli artışlar gözlenmiş; gelişmekte olan ülkelerden sermaye çıkışları yaşanmış; bu ülkelerin para birimleri değer kaybederken tahvil getirileri yükselmiştir. Fed’in Eylül ayındaki toplantısında beklentilerin aksine tahvil alımlarına devam etme yönünde karar alınması, ABD para politikasındaki normalleşmenin bir süre daha ötelendiğini göstermiştir. Buna bağlı olarak takip eden haftalarda piyasalardaki oynaklık azalmış, gelişmekte olan ülkelerin döviz ve tahvil piyasalarındaki kayıplar da kısmen telafi edilmiştir. Fed’in tahvil alımlarını azaltmaya başlamasıyla yılın son ayında piyasa oynaklıkları bir miktar artış göstermiştir. Para politikalarındaki normalleşme sürecinin piyasalar üzerindeki etkilerinin 2014’te devam etmesi beklenmektedir.

2013 yılı ikinci çeyreğinden itibaren küresel para politikalarına ilişkin artan belirsizlikler, Türkiye’nin de içinde olduğu gelişmekte olan ülkelerden sermaye çıkışları yaşanmasına neden olmuştur. Finans ve finans dışı sektörlerin dış borçlanmalarında herhangi bir sorun yaşanmamasına rağmen, Türkiye’ye yönelik portföy akımlarında yaşanan bu oynaklığın, 2011 yılında Avrupa krizi sırasında yaşanan oynaklıktan daha fazla olduğu görülmüştür.

Cari işlemler açığı, ulusal ekonominin sermaye hareketlerine karşı duyarlılığını artırmaktadır. 2013 yılının ilk çeyreğinden itibaren yurt içi talepteki canlanmaya bağlı olarak artan ithalat talebi ile cari işlemler açığında bir miktar bozulma görülse de, bu bozulmada altın ticareti önemli rol oynamıştır. Altın hariç cari işlemler açığındaki düzelmenin önümüzdeki dönemde devam etmesi beklenmektedir. Cari işlemler açığının finansmanında, portföy akımları dışındaki unsurların önemli bir değişim göstermemiş olması, finansmana ilişkin endişeleri azaltmaktadır.

Finansal sistemin sağlamlığını artırmak ve döngüsel hareketlere duyarlılığını azaltmak amacıyla, TCMB ve diğer ilgili otoriteler gerekli görülen yapısal tedbirleri almaya devam etmektedir. Bu doğrultuda finansman şirketleri zorunlu karşılık kapsamına alınmış, ihracat reeskont kredilerinin kullanımını artıracak düzenleme değişikliklerine gidilmiştir. Daha önce ilan edildiği üzere, mevcut durumda izleme evresinde olan kaldıraca bağlı zorunlu karşılık uygulaması da 2014 yılından itibaren hayata geçirilecektir. Bu dönemde Bankacılık Düzenleme ve Denetleme Kurulu (BDDK) yurt içi tasarrufların artırılması ve tasarrufların üretken alanlara yönlendirilmesi amacı doğrultusunda bireysel kredilerdeki artışı sınırlayarak kredilerin dağılımını firma kredileri lehine çevirebilecek bir takım düzenlemeler yapmıştır. BDDK, yurt içi mevzuat ve düzenlemelerin Basel III’e uyumlaştırılmasına yönelik çalışmalarına devam etmektedir. Bu düzenlemeler bankacılık sisteminin sermaye yapısının şoklara karşı dayanıklılığını artıran ve kredilerin döngüsel oynaklığını azaltan özellikleriyle finansal istikrar açısından önem taşımaktadır.

Mevduat dışı fonlama miktarını son dönemde önemli ölçüde artıran ve kredi-mevduat oranı yüzde 110’un üzerine çıkan Türk bankacılık sektörü, Mayıs sonrası süreçte dış borçlarını uygun maliyetlerle yenileyebilmiştir. Sektörün yabancı para likit aktifleri, kısa vadeli dış borçlarının yarısına yakınını karşılayacak düzeyde bulunmakta, bu durum sektörün kısa vadeli dış şoklara karşı dirençli bir mali bünyeye sahip olduğunu göstermektedir.

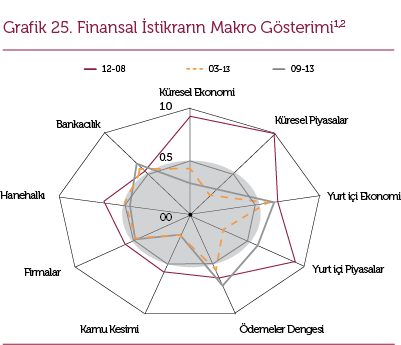

Finansal istikrarın makro gösterimi incelendiğinde, son altı aylık süreçte, küresel ekonomi olumlu yönde gelişirken, küresel piyasalarda sınırlı bir kötüleşme söz konusudur (Grafik 25). Aynı dönemde küresel sermaye akımlarındaki oynaklığa bağlı olarak kur ve faiz oranlarındaki oynaklığın da arttığı gözlenmiştir. Bununla birlikte, hanehalkında görülen iyileşmenin yanı sıra firmalar ve bankacılık sektöründeki olumlu görünüm korunmuştur.

(1) Merkeze yakınlaşma ilgili sektörün finansal istikrara yaptığı katkının olumlu yönde arttığını ifade etmektedir. Analiz her bir alt sektörün kendi içinde tarihsel olarak karşılaştırılmasına yöneliktir. Sektörler arası karşılaştırma, yalnızca merkeze göre bulunulan konumda meydana gelen değişimin yönü çerçevesinde yapılabilir.

(2) Finansal istikrarın makro gösteriminde kullanılan metodoloji için bkz. Finansal İstikrar Raporu 13, Kasım 2011-Özel Konu IV.10.