2.1.2. 2014 Yılı Gelişmeleri

Para Politikası Gelişmeleri

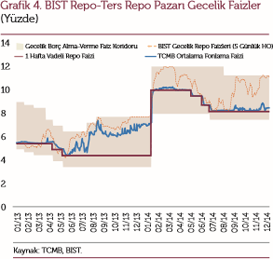

2013 yılı sonundan itibaren hem ülke bazında hem de küresel ölçekte artan belirsizlikler neticesinde Türkiye’ye özgü risk primi göstergelerinde kayda değer bir bozulma gözlenmiştir. Bu dönemde döviz kuru hareketleri ve finansal piyasalardaki oynaklık artışı enflasyon görünümü ve makro-finansal istikrarı olumsuz etkilemiştir. Bu nedenle PPK, 28 Ocak 2014 tarihinde gerçekleştirilen güçlü ve önden yüklemeli para politikası sıkılaştırması ile enflasyon görünümündeki bozulmanın kontrol altına alınmasını ve finansal istikrarın desteklenmesini amaçlamıştır (Grafik 4). Operasyonel çerçevenin sadeleştirilmesi bağlamında TCMB fonlamasının temel olarak marjinal fonlama oranı yerine bir hafta vadeli repo faiz oranından sağlanması kararı alınmış ve bir hafta vadeli repo ihale faiz oranı yüzde 4,5’ten yüzde 10’a çıkarılmıştır. Yine aynı doğrultuda, ek parasal sıkılaştırma uygulamasına son verilmiştir. Sıkı para politikası duruşu ve yakın dönemde azalan belirsizlikler neticesinde orta vadeli enflasyon beklentilerindeki bozulma sınırlanmış, finansal piyasalardaki oynaklık düşmüş ve risk primlerinde kısmi iyileşme yaşanmıştır.

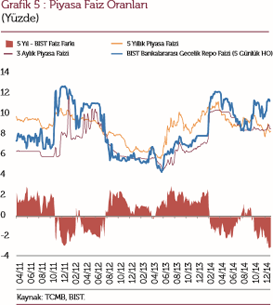

Yılın ikinci çeyreğinde risk primlerinin düşmesi, küresel likidite koşullarının iyileşmesi, enflasyon eğiliminin düzelmesi ve döviz kurunun enflasyon üzerindeki birikimli etkilerinin azalmaya başlamasına bağlı olarak TCMB son dönemde ölçülü oranlarda faiz indirimlerine gitmiştir. İlk olarak Nisan ayında, geç likidite penceresi borç verme faiz oranı yüzde 15’ten yüzde 13,5’e indirilmiştir. Sonrasında, Mayıs, Haziran ve Temmuz aylarında bir hafta vadeli repo ihale faiz oranı sırasıyla 50, 75 ve 50’şer baz puan düşürülmüştür (Grafik 4). PPK, ölçülü faiz indirimlerine gitmiş olmakla beraber getiri eğrisini yataya yakın tutmak suretiyle para politikasındaki sıkı duruşunu sürdürmüştür. Bu dönemde 5 yıllık piyasa faizleriyle BIST Bankalararası Gecelik Repo Faizleri arasındaki fark Ekim ayından itibaren negatif değerlerde seyretmektedir (Grafik 5).

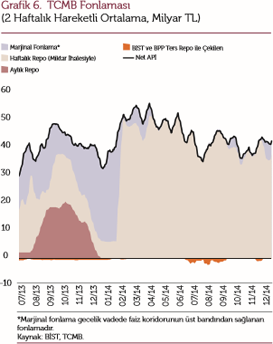

Ağustos ayında ise faiz koridorunu daha simetrik hale getirmek amacıyla gecelik borç verme faizi yüzde 12’den yüzde 11,25’e, piyasa yapıcısı bankalara repo işlemleri yoluyla tanınan borçlanma imkanı faiz oranı yüzde 11,5’ten yüzde 10,75’e indirilmiştir. Ocak ayındaki PPK ara toplantısında alınan para politikasının operasyonel çerçevesini sadeleştirme kararı kapsamında başlanan TCMB fonlamasının temelde bir hafta vadeli repo ihaleleriyle yapılması uygulamasına yılın üçüncü çeyreğinde de devam edilmiştir (Grafik 6). TCMB fonlamasının çoğunlukla bir hafta vadeli repo ihaleleriyle sağlanması ile, TCMB ortalama fonlama faizi haftalık fonlama faizi seviyelerine yakın gerçekleşmiştir. Öte yandan Eylül ayından itibaren jeopolitik riskler ve finansal piyasalarda yaşanan oynaklık göz önünde bulundurularak sıkı para politikası sıkı likidite politikasıyla desteklenmiştir. Bu çerçevede 2014 yılının Temmuz ve Ağustos aylarında bir hafta vadeli repo ihale faizine yakın seviyelerde oluşan BIST gecelik repo faizleri bu dönemde faiz koridorunun üst bandına yakın bir seyir izlemiştir (Grafik 4).

TCMB, küresel para politikalarının normalleşmesi sürecinde Türkiye’de dengeli büyümenin ve sermaye akımlarının sürekliliğini desteklemek amacıyla, Döviz Depo Piyasası’nda bankalara tanınan borçlanma limitleri çerçevesinde bankaların TCMB’den alabilecekleri döviz depolarının faiz oranlarını değiştirmiştir. Bankaların bir hafta vadeli olarak TCMB’den kullanabildikleri son borçlanma imkanı faizlerinin 9 Ekim 2014 tarihinden itibaren ABD doları için yüzde 10’dan yüzde 7,5’e, euro için yüzde 10’dan yüzde 6,5’e indirilmesine karar verilmiştir. Ayrıca TCMB, bankaların Döviz ve Efektif Piyasalarındaki mevcut toplam 10,8 milyar ABD doları işlem yapma limitlerini bankaların bilanço büyüklüklerinde ve TCMB rezervlerinde görülen artışı dikkate alarak 10 Aralık 2014 tarihinden itibaren 21,62 milyar ABD dolarına yükseltmiştir. Öte yandan TCMB, 20 Ekim 2014 tarihinde yaptığı değişiklikle dengeli büyümeyi desteklemek amacıyla ihracat reeskont kredisi limitlerini artırmış ve kredi maliyetlerini düşürmüştür. Bu değişiklikler sayesinde ihracatçıların TCMB reeskont kredisi imkanını daha fazla kullanması ve TCMB döviz rezervlerine bu yolla sağlanacak katkının 2015 yılında daha yüksek seviyelerde gerçekleşmesi beklenmektedir.

Bunun yanında, finansal istikrar açısından bankacılık sektörünün mevcut sağlıklı yapısının daha da güçlendirilmesinin önem taşıdığı ifade edilmiştir. Bu çerçevede, TCMB’nin 21 Ekim 2014 tarihinde yaptığı duyuruda dengeli büyümeyi ve yurt içi tasarrufları güçlendirmek amacıyla çekirdek yükümlülüklere ilave bir destek sağlanacağı belirtilmiştir. Finansal kuruluşların zorunlu karşılıklarının TL olarak tutulan kısmına ödenmeye başlanacak faizin bu doğrultuda bir teşvik unsuru olarak kullanılmasına karar verilmiştir. Ayrıca, bu düzenleme yoluyla bankaların TL zorunlu karşılık tutma maliyetinin TCMB para politikası faizine olan hassasiyetinin azaltılması ve dolayısıyla ROM’un otomatik dengeleyici özelliğinin güçlendirilmesi amaçlanmıştır.

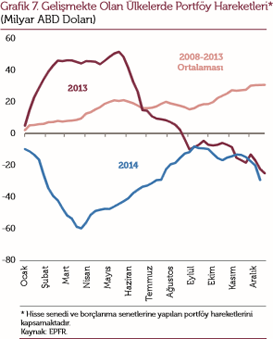

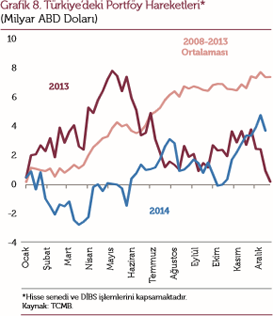

ABD Merkez Bankası (Fed) nicel genişleme adımlarını Ekim ayında sonlandırırken politika faizi artırımının zamanlamasına ve büyüklüğüne dair belirsizlikler sürmüştür. Avrupa Merkez Bankası (AMB) bu dönemde ekonomik yavaşlama ve deflasyon risklerine karşı politika faizlerinde indirime gitmiş ve teminatlı tahvil ile varlığa dayalı menkul alımları yoluyla bir çeşit nicel genişleme programı açıklamıştır. 2014 yılı ikinci ve üçüncü çeyreğinde küresel iktisadi faaliyete dair göstergeler beklentilerin altında kalmış ve yıl geneli için büyüme beklentileri aşağı yönlü güncellenmiştir. Finansal piyasalardaki oynaklıklar ve küresel büyüme oranlarındaki düşüşler gelişmekte olan ülkelere yönelik sermaye akımlarının yıl boyunca dalgalı bir seyir izlemesine neden olmuştur (Grafik 7 ve 8)

TCMB, 2013 yılı üçüncü çeyreğinde döviz piyasasındaki aşırı oynaklığın fiyat istikrarı ve finansal istikrar üzerindeki olası etkilerini gidermek amacıyla sterilize edilmemiş döviz satım ihaleleri düzenlemeye başlamıştır. 2014 yılı boyunca bu uygulamaya devam edilmiş ve bu dönemde, Ocak ayında yapılan 3,151 milyar ABD doları doğrudan müdahale ile olmak üzere toplam 13,08 milyar ABD doları döviz satımı TCMB rezervlerini azaltıcı yönde etkilemiştir. Aynı dönemde yaklaşık 13 milyar ABD doları tutarındaki reeskont kredisi geri ödemesi de TCMB rezervlerine katkı sağlamıştır.

TCMB 2014 yılı sonunda finansal istikrarı desteklemek amacıyla bankaların ve finansman şirketlerinin yabancı para cinsinden yükümlülüklerinin zorunlu karşılık oranlarını, çekirdek dışı yükümlülüklerde vadelerin uzamasını teşvik edici yönde değiştirmiştir. Yabancı para zorunlu karşılık oranlarındaki artışın TCMB’nin döviz rezervlerine yaklaşık 3,2 milyar ABD doları tutarında katkı sağlaması beklenmektedir. Hâlihazırda yüzde 11,7 olan yabancı para ortalama zorunlu karşılık oranı yüzde 12,8 seviyesine yükselecektir. Ayrıca, ROM’un otomatik dengeleyici özelliğinin güçlendirilmesi amacıyla, rezerv opsiyonu dilimlerinde ve katsayılarında, zorunlu karşılık oranlarındaki uyarlamalar sonucunda ihtiyaç duyulan döviz likiditesini de önemli ölçüde karşılayacak şekilde teknik ayarlamalar yapılmıştır.

2013 yılı Aralık ayında Fed’in nicel genişleme politikasından çıkış stratejisini başlatmasıyla başlayan belirsizlik Türkiye’ye özgü gelişmelerin de etkisiyle 2014 yılının ilk aylarında TL’nin ima edilen oynaklığı gelişmekte olan ülkelere göre daha fazla artış göstermiştir (Grafik 9 ve 10). 2014 yılının ikinci ve üçüncü çeyreğinde düşüş eğilimine giren kur oynaklığı 2014 Aralık ayından itibaren tekrar artış göstermiştir.

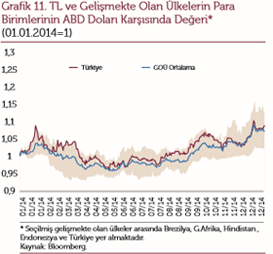

2014 yılı genelinde dış finansman ihtiyacı yüksek olan diğer gelişmekte olan ülke para birimleriyle TL’nin paralel bir seyir izlediği göze çarpmaktadır (Grafik 11). Bu dönemde TL ABD doları karşısında yaklaşık yüzde 9 değer kaybetmiştir.

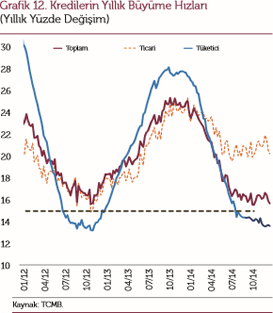

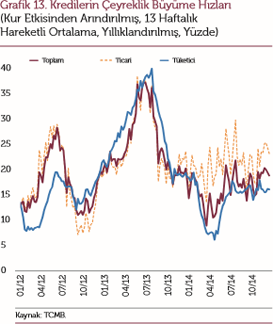

TCMB’nin uyguladığı sıkı para politikası ve Bankacılık Düzenleme ve Denetleme Kurulunun (BDDK) 2014 yılı başında yürürlüğe koyduğu uygulamalar neticesinde finansal olmayan kesime kullandırılan kredilerin yıllık büyüme oranı 2014 yılı içinde kayda değer bir düşüş yaşamıştır (Grafik 12). Gözlenen bu düşüş BDDK uygulamalarının kapsamı nedeniyle tüketici kredilerinde daha güçlü olarak görülmüştür. Yıl ortasından itibaren tüketici kredilerindeki toparlanmaya bağlı olarak yıllıklandırılmış toplam kredi büyüme oranı kısmi bir artış yaşamıştır (Grafik 13). Bu gelişmelerle beraber toplam kredilerin yıllık büyüme oranı 26 Aralık 2014 tarihinde yüzde 15,7 seviyesinde gerçekleşmiştir.

Enflasyon Gelişmeleri

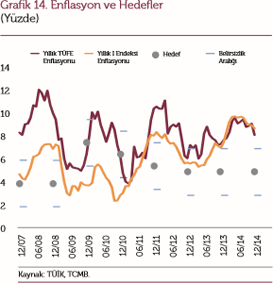

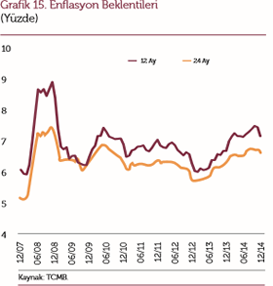

2013 yılı Mayıs ayından itibaren gözlenen TL’deki değer kaybının yansımalarıyla 2014 yılının ilk yarısında yükseliş eğiliminde olan enflasyon, yılın ikinci yarısında azalış eğilimine girmiş ve yıl sonu itibarıyla yüzde 8,17 oranında gerçekleşmiştir. Enflasyonun belirsizlik aralığının üzerinde gerçekleşmesinde döviz kuru geçişkenliğinin yanında, kuraklık ve olumsuz hava koşullarına bağlı olarak ortaya çıkan negatif arz şoku sonucunda gıda fiyatlarında kaydedilen keskin artış da etkili olmuştur. Öte yandan, yılın son döneminde uluslararası petrol fiyatlarındaki hızlı düşüşün enerji fiyatlarına olumlu yansıması enflasyondaki düşüşü hızlandırmıştır. Özellikle akaryakıt fiyatlarında gözlenen azalışların belirli hizmet kalemleri üzerindeki etkileri sonucunda hizmet enflasyonunda da yılın son döneminde düşüş kaydedilmiştir. Bu gelişmeye ek olarak temel mal enflasyonu üzerindeki döviz kuru etkilerinin de azalmasıyla birlikte temel enflasyon göstergelerinde de bir iyileşme kaydedilmiştir (Grafik 14). Yıl genelinde döviz kuru ve gıda kaynaklı maliyet şoklarının etkisinin yanında yılın ilk çeyreğinde fiyatlama davranışında gözlenen bozulmaya istinaden artış eğilimine giren enflasyon beklentilerinde, son dönemde enerji fiyatlarının olumlu katkısıyla bir toparlanma gözlenmiştir (Grafik 15).

Milli Gelir Gelişmeleri, Dengelenme Süreci ve İşgücü Piyasası

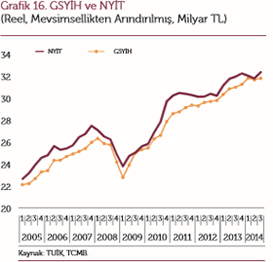

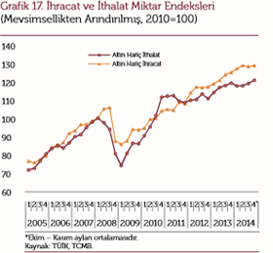

2010 yılı sonundan itibaren oluşturulan yeni para politikasının ve alınan makroihtiyati tedbirlerin etkisi ile yurt içi talepte ve ithalatta yavaşlama sağlanmış ve bu sayede iç ve dış talep unsurları arasında dengelenme süreci başlamıştır. Bu sayede, 2012 yılında net ihracatın büyümeye katkısı belirgin şekilde artarken, yurt içi talepteki yavaşlamanın etkisiyle büyüme yüzde 2,1 oranında kalmıştır. Aynı dönemde cari açıkta da belirgin bir azalma gözlenmiştir. 2013 yılında ise ekonomik büyüme 2012 yılına göre tekrar hızlanarak yüzde 4 seviyesine gelmiştir. Türkiye İstatistik Kurumu (TÜİK) tarafından açıklanan son veriler, 2014 yılının ilk üç çeyreğinde yıllık büyüme oranının yüzde 2,8 olduğunu ve ılımlı büyüme eğiliminin korunduğunu göstermiştir. Bu dönemde nihai yurt içi talebin (NYİT) zayıf seyri ile altın hariç mal ihracatının, altın hariç mal ithalatına göre daha güçlü bir artış eğilimi sergilemesi, dengelenme sürecinin sürdüğüne işaret etmektedir (Grafik 16 ve 17). Böylelikle, cari açıktaki iyileşme eğilimi de korunmuştur.

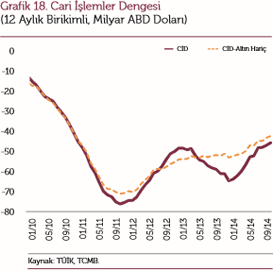

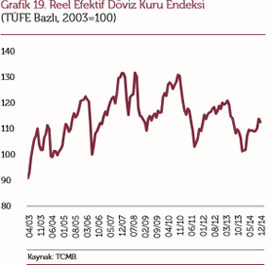

2011 yılında başlayan iç-dış talep dengelenmesi cari işlemler dengesinde belirgin bir iyileşmeyi de beraberinde getirmiştir. 2013 yılında net altın ithalatındaki artışla beraber cari işlemler açığında bozulma gözlense de altın hariç cari açıkta kademeli iyileşme süreci devam etmiştir. 2014 yılında ise gerek net altın ithalatının tarihsel ortalamalarına yakınsaması gerekse NYİT artış hızının yavaşlaması altın dâhil ve hariç cari açıkta iyileşme eğiliminin sürmesinde belirleyici olmuştur (Grafik 18). Reel döviz kuru ise 2010 yılı sonundan itibaren uygulanan yeni para politikası çerçevesinde ekonomik temellere göre değerli sayılabilecek seviyelerden düşüş göstermiştir (Grafik 19). Fed’in para politikalarına yönelik oluşan belirsizlikler sonucunda 2013 yılı ikinci yarısında hızlı bir şekilde değer kaybeden reel döviz kuru 2014 yılı başından bu yana kademeli olarak değer kazanma eğiliminde olmuştur. Söz konusu değerlenmeye karşın, 2014 yılı genelinde ortalama reel kur 2013 yılına göre yüzde 5,6 oranında değer kaybetmiştir.

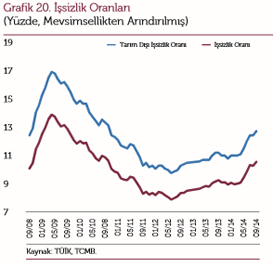

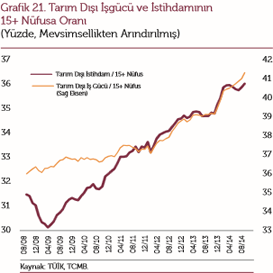

2014 yılında, toplam ve tarım dışı işsizlik oranlarının genel olarak artış eğilimi sergilediği görülmektedir (Grafik 20). İşgücünde yıl genelinde gözlenen artış eğilimi, tarım dışı işsizlik oranını artırıcı yönde etkilemiştir (Grafik 21). Tarım dışı istihdam yılın ilk yarısında gerileyerek işsizlik oranını artırıcı yönde etkide bulunmuş, ikinci yarısında ise artış eğilimine girmiştir. Tarım dışı istihdamın alt sektörlerine bakıldığında, inşaat istihdamı yılın ilk yarısındaki sert gerilemeden sonra ikinci yarıda kısmen toparlanmıştır. Sanayi sektörü de istihdam artışını desteklemezken hizmetler sektörü, yıl genelinde istihdam artışını sürüklemiştir.