2.3. Finansal İstikrar Gelişmeleri

Küresel finans piyasalarındaki oynaklıklar 2015 yılında büyümeye dair aşağı yönlü riskler nedeniyle devam etmiştir. Yılın ikinci yarısında gelişmekte olan ülke piyasalarından yatırım çıkışları hızlanmış ve söz konusu ülkelerin risk primlerinde artışlar gözlenmiştir. Gelişmekte olan ülkelere yönelik risk algısının değişmesinde, Çin ekonomisine ilişkin endişeler, emtia fiyatlarındaki aşağı yönlü eğilim ve Fed’in para politikasına ilişkin belirsizlikler etkili olmuştur. Gelişmekte olan ülkelerde dış şoklara karşı dayanıklılığı artırıcı yönde alınmakta olan önlemler önem arz etmiştir.

2015 yılının ilk çeyreğinde yurt içi iktisadi faaliyette dış talepteki yavaşlamaya bağlı olarak bir miktar ivme kaybı yaşansa da yılın devamında yurt içi talep ılımlı bir seyir izlemiş, net dış talep de bir miktar güçlenmiştir. Tüketici enflasyonu, artan gıda fiyatları ve döviz kuru gelişmeleri nedeniyle yılın ikinci yarısında bir miktar yükselmiştir. TCMB, 2015 yılı başından itibaren gözlenen döviz kuru hareketleri ile enerji ve gıda fiyatlarındaki oynaklıkların enflasyon ve enflasyon bekleyişleri üzerindeki etkilerini sınırlamak amacıyla sıkı para politikası uygulamıştır. Ayrıca döviz likiditesinde dengeleyici ve finansal istikrarı destekleyici duruşuyla ekonomimizin şoklara karşı dayanıklılığına katkıda bulunmuştur.

Emtia fiyatlarındaki düşüş, temkinli para politikası duruşunun devam etmesi ve uygulanan makroihtiyati tedbirlerin etkisiyle tüketici kredilerinin ılımlı seyri cari işlemler dengesindeki iyileşmeyi desteklemiştir. Cari işlemler açığındaki dengelenme devam ederken çekirdek yükümlülükleri destekleyen ve dış borçlanmada uzun vadeleri teşvik eden uygulamaların sonuç vermeye başladığı görülmektedir.

Hanehalkı kaldıraç (yükümlülük/varlık) oranındaki kademeli iyileşme 2015 yılında da devam etmiştir. Belirsizliklerin yükseldiği, kur oynaklığının arttığı ve faiz oranlarının yukarı yönlü seyrettiği bu dönemde, hanehalkının döviz cinsinden ve değişken faiz oranı ile borçlanmasını önleyen düzenlemeler finansal istikrara katkı sağlamıştır. Reel sektör firmalarının borçluluğu döviz kuru gelişmelerinden sınırlı oranda etkilenmiştir. Firmalar yabancı para açık pozisyona sahip olmakla birlikte kısa vadeli pozisyonun fazla veriyor olması, yabancı para kredilerinin uzun vadeli olması ve önemli bir kısmının sınırlı sayıda ve gerek doğal gerekse finansal koruma yöntemleriyle kur riski yönetiminde görece başarılı olan büyük ölçekli firmalar tarafından kullanılması, döviz kuru kaynaklı riskleri azaltan faktörler olarak öne çıkmıştır.

2015 yılında Türk bankacılık sektörü aracılık faaliyetini sağlıklı bir şekilde devam ettirmiştir. Makul düzeylere çekilen kredi büyümesinde yılın üçüncü çeyreğinden itibaren artan iç ve dış belirsizlikler nedeniyle bir yavaşlama olmuştur. Bankaların aktif kalitesinde önemli bir değişiklik görülmemektedir. Takipteki alacak oranı yatay seyretmekte, yabancı para cinsinden firma kredilerinde söz konusu oran düşük seyrini korumaktadır. Bankaların sermaye yeterlilik oranları bir miktar azalmakla birlikte sektörün öz kaynakları beklenmeyen zararları karşılayabilecek düzeyde gerçekleşmiştir.

Bankaların yurt dışı borçlanmalarında 2015 yılında sınırlı bir düşüş görülürken bu gelişmenin büyük ölçüde yurt içi bankaların tercihlerinden kaynaklandığı değerlendirilmektedir. Küresel risk iştahının dalgalı seyrettiği bu dönemde bankaların yurt dışı kaynak temininde maliyet artışı gözlenmemiştir. 2015 yılında TCMB tarafından TL cinsinden zorunlu karşılıklara çekirdek yükümlülükleri teşvik edecek şekilde ödenmekte olan faiz oranının artırılmasının yanı sıra bankaların çekirdek dışı yabancı para cinsinden yükümlülüklerin vadesini uzatma amacıyla ilave önlemler almıştır. Bu önlemler, bankaların kısa vadeli dış borçlarının azalmasına ve ılımlı kredi büyümesi ile birlikte kredi/mevduat oranının iyileşmesine katkı sağlamıştır. Ayrıca, TCMB’nin döviz likiditesi önlemleriyle bankaların TCMB nezdindeki döviz ve efektif piyasalarında işlem yapma limitleri artırılmış, böylece bankalara tahsis edilen depo limitleri ile ROM kapsamında TCMB’de bulundurulan döviz ve altın varlıklarının toplamının bankaların önümüzdeki bir yıl içerisinde yapacağı dış borç ödemelerinin tamamını karşılayacak seviyeye ulaşması sağlanmıştır.

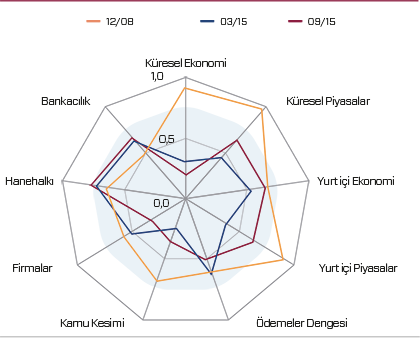

Ülkemizde finansal istikrara ilişkin gelişmelerin şematik yansımasına makro gösterimde yer verilmiştir (Grafik 27). Buna göre son altı aylık süreçte, küresel piyasalar ve yurt içi ekonomideki gelişmelerin finansal istikrar üzerinde belirleyici olduğu görülmektedir. Küresel para politikalarına dair belirsizlikler ve küresel büyümeye dair endişeler nedeniyle finans piyasalarındaki oynaklıkların yaşandığı bu ortamda, TCMB tarafından kamuoyuyla paylaşılan “Küresel Para Politikalarının Normalleşme Sürecinde Yol Haritası” kapsamında alınan ve alınması öngörülen adımlar, küresel oynaklıklara karşı ekonominin dayanıklılığını artırmıştır.

Grafik 27. Finansal İstikrarın Makro Gösterimi1,2

(1) Merkeze yakınlaşma ilgili sektörün finansal istikrara yaptığı katkının olumlu yönde arttığını ifade etmektedir. Analiz her bir alt sektörün kendi içinde tarihsel olarak karşılaştırılmasına yöneliktir. Sektörler arası karşılaştırma, yalnızca merkeze göre bulunulan konumda meydana gelen değişimin yönü çerçevesinde yapılabilir.

(2) Finansal istikrarın makro gösteriminde kullanılan metodoloji için bkz. FİR 13, Kasım 2011-Özel Konu IV.10.