MENÜ

2016 yılında, küresel büyümeye yönelik riskler ve gelişmiş ülkelerdeki siyasal belirsizlikler nedeniyle, küresel finans piyasalarında oynaklıklar devam etmiştir. 2016 yılının başında Çin ekonomisine yönelik endişeler piyasaları yönlendirirken, yılın ikinci yarısına ABD seçimlerine ilişkin beklentiler damgasını vurmuştur. Japonya ve Avrupa Merkez Bankası (ECB)’nın genişleyici para politikası uygulamaları ile birlikte ABD seçim sonuçlarının açıklanmasına kadar geçen süredeki ılımlı hava gelişmekte olan ülkelere fon akımlarını desteklemiştir. Ancak, ABD seçim sonuçlarının ülkenin ekonomi politikaları ile ilgili oluşturduğu belirsizlikler, piyasalardaki algıyı değiştirmiş ve oynaklık belirgin bir biçimde artmıştır. İngiltere’nin AB’den ayrılma yönündeki sürpriz kararı ile İtalya’da başbakanın istifasıyla sonuçlanan Anayasa referandumu ve İspanya’da gerçekleşmesi beklenen referandum, 2016 yılında finansal gündemi meşgul eden diğer siyasi gelişmelerdir. Geçtiğimiz yıl zarfında, gelişmiş ülkelerin para politikalarına yönelik belirsizlikler de piyasa hareketleri üzerinde belirgin öneme sahip olmuştur.

Ülkemiz ekonomisi 2016 yılının ilk yarısında, jeopolitik risklere ve küresel ekonomik yavaşlamaya rağmen iç talebin desteğiyle büyümüştür. Büyümedeki bu olumlu gelişmede, ücret artışları ve petrol fiyatlarındaki düşüşün desteklediği net gelir etkisi ile birlikte yurt içindeki belirsizliklerin azalmasının etkili olduğu değerlendirilmektedir. Yılın ikinci yarısında büyüme ivme kaybetmiş, jeopolitik gelişmelerin ihracat ve turizm gelirlerini kısıtlayıcı etkileri belirgin şekilde hissedilmiştir. Yılın ikinci yarısında yurt içi belirsizlikler piyasalarda bir miktar dalgalanmaya neden olmuşsa da, TCMB’nin döviz likiditesinde dengeleyici ve finansal istikrarı destekleyici duruşuyla belirsizliklerin etkin yönetimi sağlanmıştır.

Emtia fiyatlarındaki düşüş, temkinli para politikası duruşunun devam etmesi ve uygulanan makroihtiyati tedbirlerin etkisiyle 2012 yılından bu yana cari dengede kaydedilen iyileşme 2016 yılı boyunca devam etmiştir. 2016 yılı başında Rusya ile gerileyen ilişkiler cari dengeye olumsuz yansımakla birlikte; ilişkilerin toparlanma sürecine girmesi, Avrupa’da büyümenin düşük ivmeyle de olsa sürmesi ve emtia fiyatlarının düşük seyri neticesinde cari açık düşüş trendini devam ettirmiş ve dış finansman ihtiyacını azaltarak finansal istikrara olumlu katkısını sürdürmüştür.

Hanehalkı varlık ve yükümlülükleri büyümeye devam etmiş, hanehalkı varlık artış hızının yükümlülük artış hızının üzerinde gerçekleşmesi sonucu, finansal kaldıraç oranında (yükümlülük/varlık) bir süredir gözlenen gerileme 2016 yılında da sürmüştür. Küresel belirsizliklerin ve kur oynaklıklarının arttığı bir dönemde, gelişmekte olan ülkelerde finansal istikrar açısından önemli bir husus hiç şüphesiz döviz cinsinden borçlanmalardır. Reel sektör finansal borçları 2016 yılı içerisinde artış göstermiş ve şirketlerin yabancı para açık pozisyonu yükseliş trendini korumuştur. Yabancı para açık pozisyonu ülkemiz finansal istikrarı üzerinde negatif bir unsur olarak değerlendirilse de, yükümlülük sahibi şirketlerin genelde ihracatta önemli paya sahip şirketler olması ve yabancı para cinsi finansmanın önemli bir miktarının devlet garantisi altında yürütülen kamu-özel sektör işbirliği projelerini finanse ediyor olması kur oynaklıklarına karşı doğal bir koruma imkanı sağlamaktadır. Ayrıca, bankacılık sektöründe Tahsili Gecikmiş Alacaklar (TGA) oranının yabancı parada Türk lirasının oldukça altında seyrediyor olması da kur riski açısından olumlu bir husus olarak öne çıkmaktadır.

2016 yılında aracılık faaliyetleri sağlıklı bir şekilde devam etmiştir. Kredi büyüme oranlarında ılımlı seyir devam etmiş, faiz oranlarındaki düşüşün ve makroihtiyati düzenlemelerin etkisiyle özellikle tüketici kredilerinde yılın son çeyreğinde belirgin bir toparlanma gözlenmiştir. Ticari kredilerde toparlanmanın görece sınırlı kalmasında talep yönlü zayıflık ve bankaların kredi riski duyarlılığı etkili olmuştur. Yurt içi ekonomik faaliyetteki yavaşlama sonucunda TGA oranlarında bir miktar artış gözlenmiştir. Ancak uluslararası karşılaştırmalar göz önüne alındığında bu artışın makul seviyelerde olduğu belirtilmelidir. Diğer önemli bir husus ise TGA oranlarındaki söz konusu kısmi artışın bankacılık faaliyetleri üzerinde anlamlı bir etkiye sahip olmayacak düzeyde olmasıdır. Zira, 2016 yılında bankacılık sektöründe kârlılık yükselmiş ve bunun sonucunda bankaların sermaye yeterlilik rasyoları seviyesini artırmıştır.

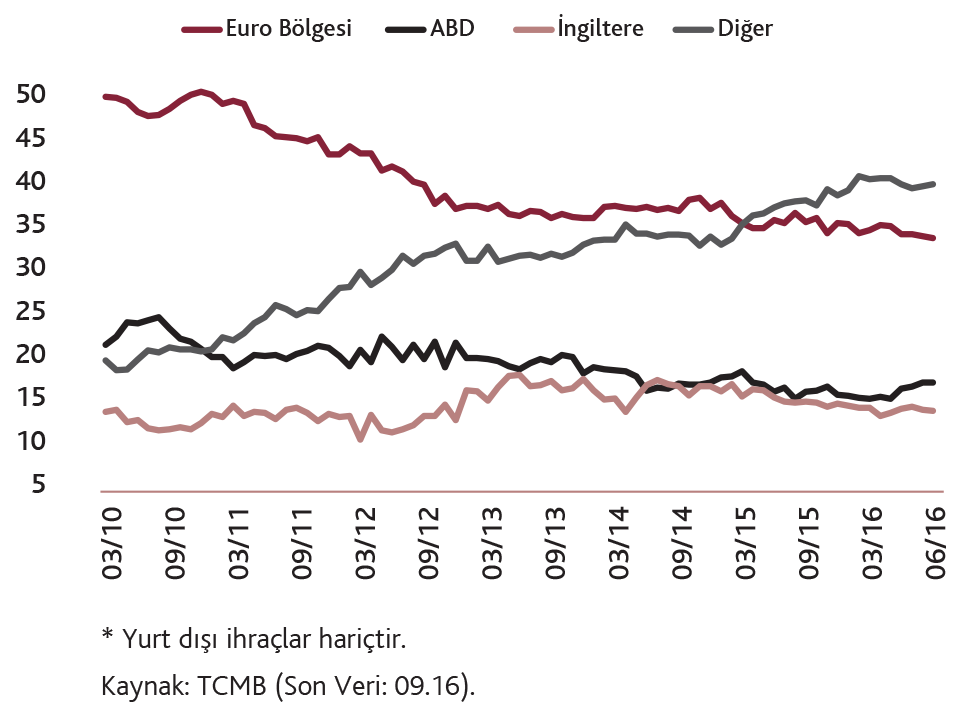

Bankaların yurt dışı kaynak kullanımı 2016 yılında geçen yıla yakın düzeylerde seyretmiş, bankaların küresel likidite şoklarına karşı likidite tamponları yeterli düzeyde olmuştur. Dış borç miktarı yatay seyrederken borç stokunun vadesinin uzaması bankaların küresel şoklara karşı dayanıklılığını artırmıştır. Son dönemde, küresel likiditenin tahsisinde önemli rol oynayan euro bölgesi merkezli bankalara ilişkin gelişmeler yakından takip edilmektedir. Euro bölgesi bankalarının kârlılık oranlarına bağlı olarak borsa değerlerindeki düşüş gösterilmekte olup bu durumun aracılık faaliyetlerine yönelik olumsuz etkileri yıl içerisinde endişe kaynağı olmuştur (Grafik 24). Her ne kadar euro bölgesindeki ılımlı toparlanma belirtileri kârlılık sorununu hafifletebilecek potansiyele sahip olsa da, söz konusu endişelerin gelecek yıllarda da devam etmesi muhtemeldir. Öte yandan, Türk bankacılık sektörünün yurt dışı finansman kaynakları 2016 yılında da coğrafi ve banka bazlı olarak çeşitlenmeye devam etmiş ve bunun neticesinde euro bölgesi kaynaklı risklerin olumsuz etkileri hafifletilmiştir (Grafik 25).

Grafik 24. Hisse Senedi Piyasaları *,**

Grafik 25. Yurt Dışı Borçların Bölgesel Dağılımı *

(Genel Merkezin Bulunduğu Ülkeye Göre, Yüzde)