2.1.2. 2013 Yılı Gelişmeleri

Para Politikası Gelişmeleri

2013 yılı başlarında güçlü seyreden sermaye akımlarına karşın Ocak ve Şubat aylarında gecelik borç verme ve borç alma faiz oranları 25’er baz puan indirilmiştir. Ayrıca, Mart ayında ROM’un otomatik dengeleyici özelliği sayesinde geniş faiz koridoruna duyulan ihtiyacın azalması sebebiyle gecelik borç verme faiz oranı 100 baz puan indirilmiştir. Diğer gelişmekte olan ülkelerde politika faiz oranlarındaki indirimlerin devam etmesi ve Türkiye’ye sermaye akımlarının ivmelenme eğilimi göstermesi sebebiyle, Nisan ayında finansal istikrara dair riskleri dengelemek amacıyla politika faiz oranı, gecelik borç verme ve borç alma faiz oranları 50’şer baz puan indirilmiştir (Grafik 4).

Yılın ikinci çeyreğinin başında da güçlü sermaye akımlarının devam etmesi ve kredi büyümesinin referans değerin üzerinde seyretmesi sebebiyle, finansal istikrara dair riskleri dengelemek amacıyla bir yandan kısa vadeli faiz oranları düşük tutulmuş, diğer yandan döviz rezervlerini artırıcı yönde makro ihtiyati tedbirlere devam edilmiştir. Bu doğrultuda Mayıs ayında politika faizi ile gecelik borç verme ve borç alma faiz oranları 50’şer baz puan indirilmiştir (Grafik 4). İlaveten, yabancı para zorunlu karşılık oranları artırılarak efektif zorunlu karşılık oranı yüzde 11,9 seviyesine yükseltilmiştir.

Öte yandan, Mayıs ayı sonundan itibaren küresel para politikalarına ilişkin belirsizliklerin artmasının etkisiyle gelişmekte olan ülkelerden ve Türkiye’den sermaye çıkışları gerçekleşmiş ve döviz kurlarında aşırı oynaklık gözlenmiştir. Hem döviz kurlarındaki aşırı oynaklık hem de kredi büyümesinin referans değerin üzerinde seyretmesi sebebiyle TCMB, kısa süreli ek parasal sıkılaştırmalar gerçekleştirmiş ve takip eden dönemde parasal sıkılaştırmanın etkisini güçlendirmek amacıyla döviz satım ihalelerine başlamıştır.

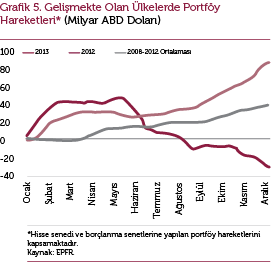

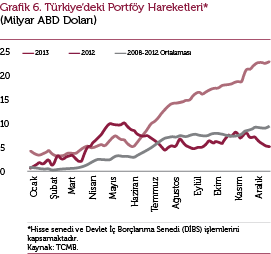

2013 yılının üçüncü çeyreğinde Amerika Birleşik Devletleri Merkez Bankası (Fed)’nın nicel genişleme politikasından çıkış stratejisine dair belirsizliklerin devam etmesi ve ABD’de borç tavanının çözümüne ilişkin sorunlar küresel piyasalarda belirsizliğe yol açan temel unsurlar olmuştur. Mayıs ayından sonra küresel düzeyde para politikalarına ilişkin gelişmeler tüm finansal varlıkların yeniden fiyatlanmasına neden olmuş ve bu durum küresel portföy yatırımlarında gelişmekte olan ülkelerden sermaye çıkışlarına yol açmıştır (Grafik 5). Söz konusu dönemde diğer gelişmekte olan ülkelere benzer olarak Türkiye’den de sermaye çıkışları yaşanmıştır (Grafik 6).

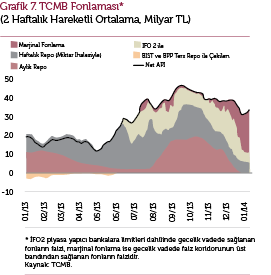

Yılın üçüncü çeyreğinde, gerek küresel belirsizliklerin etkisini, gerek Türk lirasındaki değer kaybı ve yüksek seyreden enflasyonun genel fiyatlama davranışlarını bozmasını engellemek amacıyla, Temmuz ve Ağustos aylarında faiz koridorunun üst bandı sırasıyla 75 ve 50 baz puan artırılmıştır. Bu dönemde TCMB’nin miktar ihalesi ile piyasaya verdiği likiditeyi azaltması bankaların maliyeti daha yüksek olan gecelik borçlanma olanaklarına yönelmesine neden olmuştur (Grafik 7). Ayrıca, ek parasal sıkılaştırma (EPS) yapılan günlerde hem döviz satım ihalesi düzenlenmemesi hem de bankalara piyasa yapıcı imkânı üzerinden fonlama yapılmamasına karar verilmiştir. Söz konusu dönemde TCMB, enflasyona odaklı ve küresel düzeyde para politikalarındaki belirsizliklerin yarattığı olumsuz etkileri sınırlamayı amaçlayan bir para politikası uygulamasına yönelmiştir. Bu önlemlerin ardından BIST gecelik repo faizlerinin faiz koridorunun üst bandına yaklaştığı gözlenmektedir.

Fed’in para politikasının yüksek frekansta açıklanan ekonomik verilere bağlı olması ve söz konusu verilerdeki dalgalı seyir, finansal piyasalarda oynaklığın artmasına yol açmıştır. Yılın üçüncü çeyreğinde, TCMB küresel para politikalarına dair belirsizliklerin yurt içine yansımalarını sınırlamak açısından Türk lirası likidite politikasındaki öngörülebilirliğin artırılmasına karar vermiştir. Bu doğrultuda faiz belirsizliğini azaltma yönünde bir strateji benimsenerek, ekonominin iktisadi temellerden kaynaklanmayan olumsuz bir döngüye sürüklenmesi engellenmeye çalışılmıştır. Bu amaçla TCMB, EPS uygulamasının toplam ve kalan gün sayısını açıklamaya başlamıştır. İlaveten, EPS yapılan günlerde döviz satım ihalesi düzenlenmesi de kararlaştırılmıştır.

Yılın son çeyreğinde de gelişmiş ülke merkez bankalarının para politikalarına dair belirsizliklerin devam etmesi ve enflasyonun hedefin üzerinde seyretmesi sebebiyle TCMB temkinli para politikası duruşuna devam etmiştir. Ayrıca, sermaye akımlarının zayıfladığı bu dönemde faiz oynaklığı azaltılmıştır. Bu doğrultuda gecelik piyasa faizlerinin koridorun üst bandına yakın tutulduğu bir likidite politikası uygulanmıştır. Faiz oynaklığını azaltmak amacıyla bir ay vadeli repo ihalelerine de son verilerek sağlanan fonlamanın ağırlıklı olarak gecelik vadede olacağı bir likidite yönetimi kurgulanmıştır. Böylelikle, piyasaya verilen likiditenin dağılımı ayarlanarak bankalararası para piyasasındaki gecelik faiz oranlarının yüzde 7,75’e yakın seviyelerde oluşması sağlanmıştır (Grafik 4). Ayrıca, ağırlıklı ortalama fonlama maliyetinin ise yüzde 6,75 ve üzerinde oluşmasının sağlanacağı ifade edilerek faizler konusunda sağlanan öngörülebilirlik artırılmıştır.

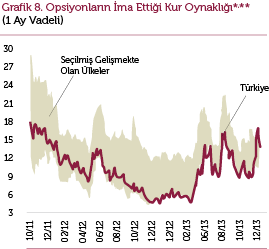

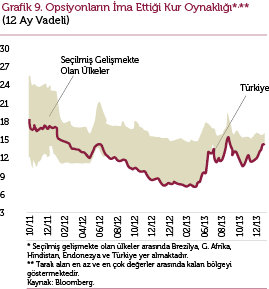

2013 yılı Aralık ayında Fed nicel genişleme politikasından çıkış stratejisini başlatmıştır. Ayrıca, bu dönemde Türkiye’ye özgü gelişmelerin de etkisiyle Türk lirasının ima edilen oynaklığı gelişmekte olan ülkelere göre daha fazla artış göstermiştir (Grafik 8 ve 9).

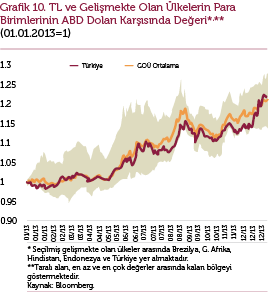

2013 yılı genelinde dış finansman ihtiyacı yüksek olan diğer gelişmekte olan ülke para birimleriyle Türk lirasının paralel bir seyir izlediği göze çarpmaktadır (Grafik 10). Ancak son dönemde Türkiye’ye özgü risklerin etkisiyle Türk lirasının ABD doları karşısında nispeten daha olumsuz bir performans sergilediği gözlenmiştir.

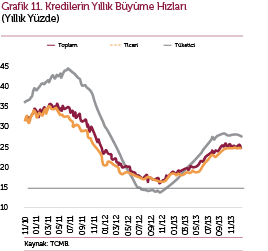

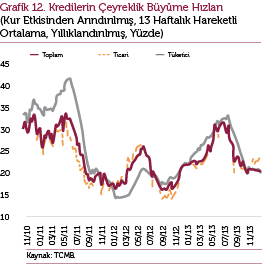

TCMB tarafından uygulanan destekleyici likidite politikası, düşük seyreden kredi faizleri ve yurt içi talepte gözlenen ılımlı artış nedeniyle 2012 yılının Kasım ayından itibaren yükseliş göstermeye başlayan finansal olmayan kesime kullandırılan kredilerin büyüme hızı, bu eğilimini 2013 yılı Ekim ayına kadar devam ettirmiştir (Grafik 11). Yıl ortasına kadar hem tüketici hem de ticari kredilerin desteğiyle yukarı yönlü hareket eden yıllıklandırılmış toplam kredi büyüme oranı TCMB tarafından gerçekleştirilen likidite sıkılaştırılması ve küresel gelişmelerin ışığında kredi maliyetlerinin artmasıyla düşmeye başlamıştır (Grafik 12). Bu gelişmelerle beraber toplam kredilerin yıllık büyüme oranı 27 Aralık 2013 tarihinde yüzde 25,0 seviyesinde gerçekleşmiştir.

Enflasyon Gelişmeleri

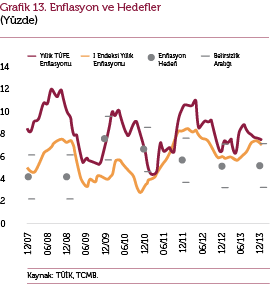

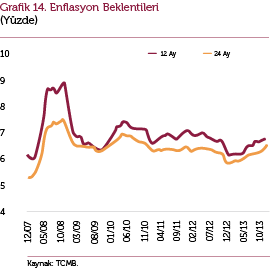

2013 yılı genelinde belirsizlik aralığının üzerinde seyreden enflasyon, yıl sonu itibarıyla yüzde 7,40 oranında gerçekleşmiştir. Tüketici enflasyonunun seyrinde yıl boyunca işlenmemiş gıda ve enerji grubu fiyatları belirleyici olmuştur. Ocak ayında tütün ürünlerindeki vergi ayarlamalarının da etkisiyle yükselen enflasyon, sonraki dönemde işlenmemiş gıda ve enerji grubu fiyat gelişmelerine bağlı olarak dalgalı seyretmiş ancak yılın ilk yarısını hedefin ima ettiği değerlerin belirgin oranda üzerinde tamamlamıştır. Yılın ikinci yarısında ise, para politikalarına ilişkin küresel düzeyde yaşanan belirsizlik nedeniyle zayıf seyreden sermaye akımları Türk lirasında değer kaybına yol açmış, bu durum özellikle temel mal grubu kanalıyla çekirdek enflasyon göstergelerinin yükselmesine neden olmuştur (Grafik 13). Bu gelişmelere paralel olarak yılın son altı aylık döneminde enflasyon beklentilerinde bir miktar bozulma gözlenmiştir (Grafik 14).

TCMB’nin temel amacı fiyat istikrarını sağlamaktır; bu çerçevede, döviz kuru oynaklığının fiyatlama davranışındaki etkilerini sınırlandırmak için temkinli bir parasal duruş benimsenmiş ve enflasyon görünümü orta vadeli hedeflerle uyumlu olana kadar para politikasındaki bu duruşun korunacağı belirtilmiştir.

Milli Gelir Gelişmeleri, Dengelenme Süreci ve İşgücü Piyasası

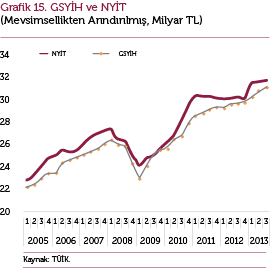

2010 yılı sonundan itibaren oluşturulan yeni para politikasının ve alınan makro ihtiyati tedbirlerin etkisi ile iç ve dış talep arasında dengelenme süreci gözlenmiştir. Bu sürecin bir parçası olarak, 2011-2012 döneminde yatay bir seyir izleyen nihai yurt içi talep, 2013 yılının ilk dokuz ayında ılımlı şekilde artış kaydetmiştir (Grafik 15).

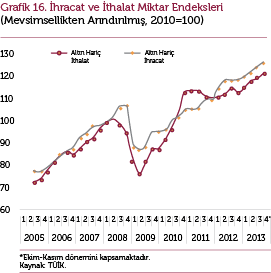

Altın hariç mal ihracatı, 2011 yılından itibaren altın hariç mal ithalatına göre daha güçlü bir artış eğilimi sergileyerek cari açıktaki dengelenme sürecine katkı vermiştir (Grafik 16). Bu dönemde, Gayri Safi Yurt İçi Hasıla (GSYİH) 2012 yılındaki yüzde 2,2’lik büyümenin ardından 2013 yılı ilk dokuz ayında yüzde 4,0 oranında artış kaydetmiştir.

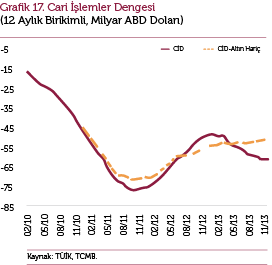

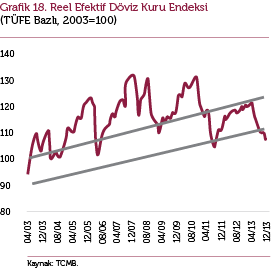

2011 yılında başlayan iç-dış talep dengelenmesi cari işlemler dengesinde belirgin bir iyileşmeyi de beraberinde getirmiştir. Son dönemde altın ticaretindeki oynak seyir sonucu toplam cari açık verilerinde bozulma gözlense de altın ticaretinin etkisi dışlandığında, cari açıkta kademeli bir iyileşme süreci devam etmektedir (Grafik 17). Reel döviz kuru ise 2010 yılı sonundan itibaren uygulanan yeni para politikası çerçevesinde ekonomik temellere göre değerli sayılabilecek seviyelerden düşüş göstermiştir (Grafik 18). 2012 yılı ve 2013 yılı ilk yarısında reel döviz kurunun tekrar aşırı değerli sayılabilecek seviyelere gelmesi uygulanan politikalarla engellenmiştir. 2013 yılı Mayıs ayı sonrası dönemde reel döviz kurunda bir değer kaybı yaşansa da, başlangıç noktasında daha önceki finansal dalgalanmalara göre aşırı değerli bölgede olmaması reel döviz kurundaki oynaklığı daha önceki dalgalanmalara göre sınırlayan unsurlardan biri olmuştur.

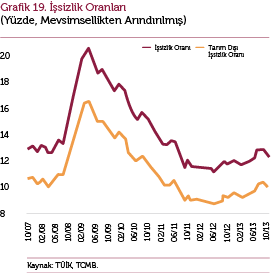

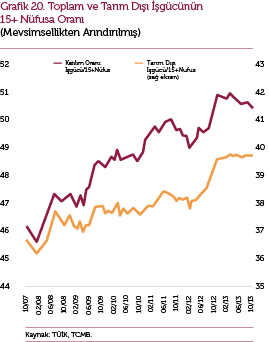

2013 yılında işsizlik oranlarının genel olarak artış eğilimi sergilediği görülmektedir (Grafik 19). İşsizlik oranlarındaki artış tarım dışı istihdamın bir önceki yıla göre zayıf seyretmesinden kaynaklanmıştır. Tarım dışı istihdamın alt sektörlerine bakıldığında, sanayi ve hizmetler istihdamında Mayıs ayına kadar olan dönemde gözlenen artış Haziran ayından itibaren yerini gerilemeye bırakmıştır. İnşaat istihdamı ise üçüncü çeyrekte toparlanmasına rağmen 2013 yılının genelinde zayıf bir görünüm sergilemiştir. İşgücüne katılım oranlarında da istihdama paralel bir hareket gözlenmiştir (Grafik 20).