2.1.2. 2015 Yılı Gelişmeleri

Para Politikası Gelişmeleri

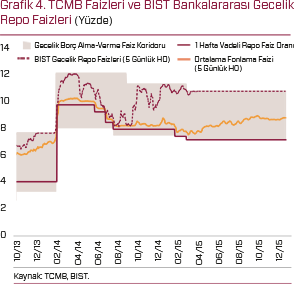

TCMB, 2015 yılının ilk çeyreğinde, çekirdek enflasyonda gözlenen olumlu gelişmeleri dikkate alarak ölçülü faiz indirimleri yapmıştır. Ancak, eş anlı olarak likidite politikasının sıkı tutulması suretiyle temkinli bir duruş sergilemeye devam etmiştir. Bu kapsamda, bir hafta vadeli repo ihale faiz oranı Ocak ayında yüzde 8,25’ten yüzde 7,75’e; Şubat ayında ise yüzde 7,5’e düşürülmüştür. Ayrıca, Şubat ayında gecelik borç alma-verme koridoru, 50 baz puan aşağı kaydırılmıştır. Yılın geri kalanında ise döviz kurunun birikimli etkilerinin enflasyon üzerindeki etkilerini sınırlamak için para politikasındaki sıkı duruş devam etmiştir. Bu kapsamda, borç almaverme koridoru sabit tutulurken ortalama fonlama faizi kademeli olarak yükseltilmiştir (Grafik 4).

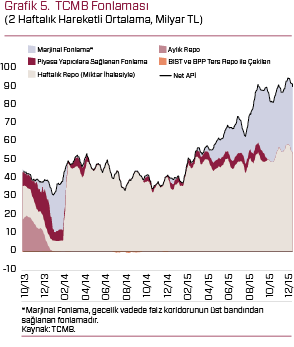

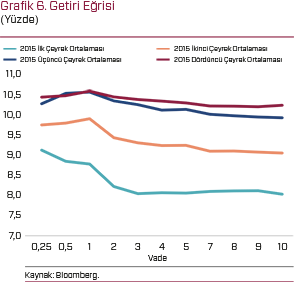

Diğer yandan, 2015 yılında TCMB fonlaması ağırlık olarak bir hafta vadeli repo ihaleleriyle yapılmaya devam etmiş ve yıl içinde marjinal fonlamanın payı giderek artırılmıştır (Grafik 5). Getiri eğrisi, yılın genelinde yataya yakın konumunu korumuştur (Grafik 6).

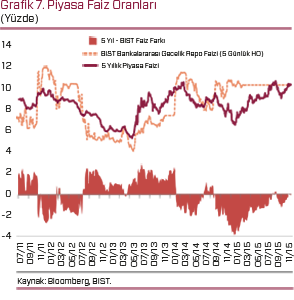

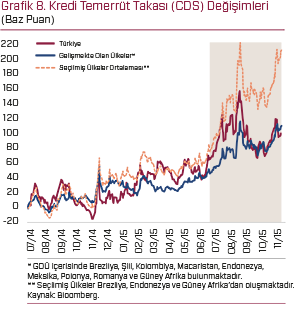

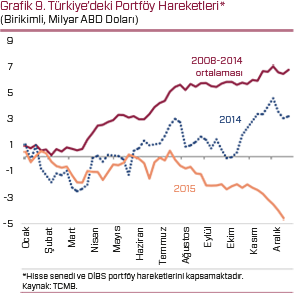

Yıl içinde uzun vadeli faizlerde artış gözlenmesine rağmen, 5 yıllık piyasa faizleri Borsa İstanbul (BIST) Bankalararası Gecelik Repo Faizlerinin ağırlıklı olarak altında seyretmiştir (Grafik 7). Diğer yandan, küresel para politikalarındaki normalleşme doğrultusunda Fed’in 2015 yılı sonlarına doğru faiz artıracağına dair beklentiler küresel risk iştahının düşük kalmasına yol açmıştır. Gelişmekte olan ülkelerin risk primleriyle birlikte Türkiye’nin de risk primi 2015 yılı içinde belirgin oranda artmıştır (Grafik 8). Bunun sonucunda, gelişmekte olan ülkelerden portföy çıkışları gözlenmiş ve Türkiye’ye dönük portföy hareketleri önceki yılların ortalamasından olumsuz bir şekilde farklılaşmıştır (Grafik 9).

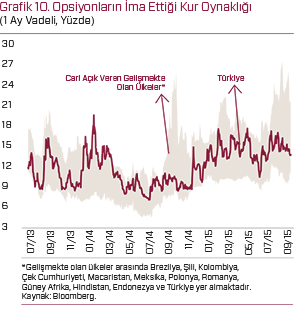

TCMB yılın ilk yarısında döviz kuru oynaklığında görülen artış nedeniyle döviz likiditesine dair bazı önlemler almıştır (Grafik 10). 27 Şubat 2015 tarihinden itibaren döviz satım ihalesi tutarları daha esnek bir şekilde belirlenmeye başlamıştır. Bunun yanı sıra, 10 Mart 2015 tarihinde bankacılık sisteminin geçici döviz likiditesi ihtiyacının karşılanması ve TL cinsi aracılık maliyetlerinin azaltılması amacıyla rezerv opsiyonu katsayılarında teknik ayarlamalar yapılmıştır. Yine aynı amaçlara yönelik, Nisan ayında yapılan PPK toplantısında 8 Mayıs 2015 tesis döneminden başlamak üzere, TL cinsinden tesis edilen zorunlu karşılıklara ödenen faiz oranlarında 50 baz puan artırıma gidilmesine karar verilmiştir. 29 Ağustos 2015 tarihinde yapılan bir basın duyurusu ile bu yönde adımların atılmaya devam edileceği açıklanmıştır. Bu doğrultuda, zorunlu karşılıklara ödenen söz konusu faizler Eylül, Ekim ve Aralık aylarında da 50 baz puan artırılmıştır. Ayrıca, makrofinansal riskleri sınırlamak ve basiretli borçlanmayı desteklemek amacıyla, dış borçlanma vadelerinin uzamasını teşvik edici yönde bankaların ve finansman şirketlerinin yabancı para cinsinden çekirdek dışı kısa vadeli yükümlülükleri için uygulanan zorunlu karşılık oranları artırılmıştır. Buna ek olarak, küresel faiz oranlarındaki gelişmeler doğrultusunda, 10 Mart ve 24 Nisan 2015 tarihlerinde bankaların TCMB’den alabilecekleri bir hafta vadeli döviz depolarının faiz oranlarında indirime gidilmiştir. Aynı uygulama, 9 Haziran ve 27 Temmuz 2015 tarihlerinde de devam etmiş ve bu oranlar aşağı yönlü değiştirilmiştir.

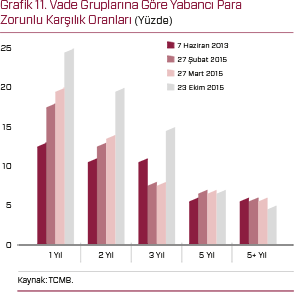

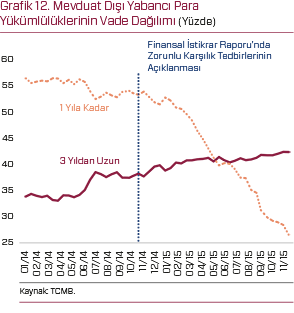

Gelişmiş ülke para politikalarının uzun bir aradan sonra 2015 yılında normalleşme sürecine gireceği beklentisi, gelişmekte olan ülke ekonomilerine ilişkin belirsizlikleri artıran önemli bir faktör olmuştur. TCMB, 18 Ağustos 2015 tarihinde küresel para politikalarına dair belirsizliklerin finansal piyasalar üzerindeki olumsuz etkilerini önlemek için alınacak politika tedbirlerine ilişkin bir yol haritası yayımlamıştır. Bu çerçevede, faiz politikasının yanı sıra, TL ve döviz likiditesi ile finansal istikrara yönelik politikalarda yapılacak değişiklikler ve bu değişikliklerin zamanlaması konusunda bilgi verilmiştir. Buna göre, faiz ve TL likiditesi politikalarında sadeleşmeye gidilerek piyasa yapıcı bankalara tanınan borçlanma imkanı faiz oranının kaldırılacağı ve teminat koşullarının sadeleştirileceği duyurulmuştur. Ayrıca, küresel para politikalarında yaşanacak normalleşmeyi takiben faiz koridorunun bir hafta vadeli repo ihale faiz oranı etrafında daha simetrik hale getirileceği ve daraltılacağı açıklanmıştır. Bunun yanı sıra, küresel para politikalarının normalleşmesi öncesinde ve sırasında döviz likiditesi politikasında esneklik artırıcı tedbirler alınacağı ve finansal istikrarı desteklemek adına, çekirdek yükümlülükler ve uzun vadeli borçlanmayı teşvik edici yönde ilave adımlar atılacağı ifade edilmiştir. Bu kapsamda; TCMB, 29 Ağustos 2015 tarihinde yaptığı duyuruda finansal kuruluşların 28 Ağustos 2015 tarihinden sonra oluşacak yeni yabancı para çekirdek dışı yükümlülükler için zorunlu karşılık oranlarını üç yıldan uzun vadeyi teşvik edici şekilde değiştirmiştir (Grafik 11). Bu değişiklik, çekirdek dışı yabancı para yükümlülüklerin vadesinde gözlenen uzama eğilimini desteklemektedir (Grafik 12).

Açıklanan yol haritasını takiben, 23 Eylül 2015 tarihinden itibaren piyasa yapıcı bankalara repo işlemleri yoluyla tanınan borçlanma imkanı faiz oranı uygulaması kaldırılmış; piyasa yapıcılığı sisteminin, bu bankaların TCMB’den sağladıkları fonlama maliyeti değişmeyecek şekilde 1 hafta vadeli TL miktar ihalesi teklif limitlerinde avantaj sağlanması yoluyla desteklenmesi uygulamasına başlanmıştır. Ayrıca, 28 Eylül 2015 tarihinden itibaren geçerli olmak üzere, TL işlemlerinin teminat koşullarında sadeleşmeye gidilerek bankaların likidite yönetimi etkinleştirilmiştir. Bunun yanı sıra, TL işlemleri için teminata döviz depo imkanı getirilmesi hatırlatılmış; bu imkanın 1 ay vadeli döviz depo olarak kullanılmasına, döviz depolara ödenecek faiz oranlarının ilan edilmesine ve teminat olarak getirilen döviz depo tutarına banka bazında üst sınır belirlenmesine karar verilmiştir.

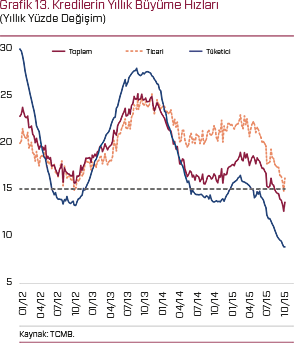

TCMB’nin uyguladığı sıkı para politikası ve Bankacılık Düzenleme ve Denetleme Kurulunun (BDDK) konut hariç bireysel kredilere yönelik yürürlüğe koyduğu makroihtiyati uygulamalar neticesinde finansal olmayan kesime kullandırılan kredilerin yıllık büyüme oranı önceki yıllara göre 2015 yılında zayıf bir seyir izlemiştir (Grafik 13). Özellikle, BDDK tarafından yürürlüğe konulan uygulamalar ve yılın büyük bölümünde tüketici güveninin zayıf seyretmesi tüketici kredilerindeki düşüşün daha güçlü olmasına yol açmıştır. Bu gelişmeler ışığında, toplam kredilerin yıllık büyüme oranı makul seviyelerde devam etmiştir.

Enflasyon Gelişmeleri

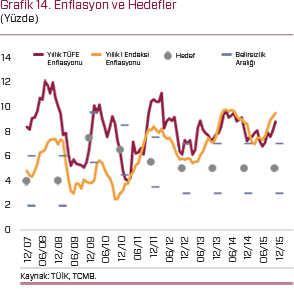

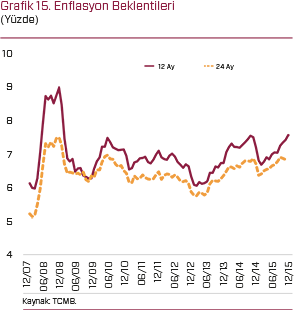

2015 yılında enflasyon, önceki yıla kıyasla 0,64 puan yükselerek yıl sonu itibarıyla yüzde 8,81 oranında gerçekleşmiştir (Grafik 14). Tüketici enflasyonunun, hedefin etrafındaki belirsizlik aralığının üzerinde gerçekleşmesinde TL’deki belirgin değer kaybı ile gıda fiyatlarının seyri belirleyici olmuştur. Öte yandan, başta petrol olmak üzere ithalat fiyatlarında yıl genelinde gözlenen düşüş enflasyondaki yükselişi sınırlamıştır. Temel mal grubu fiyatları döviz kuruna bağlı olarak yüksek bir oranda artmıştır. Hizmet enflasyonu da özellikle gıda ve döviz kuru kaynaklı maliyet artışlarının etkisiyle önceki yıla kıyasla yükselmiştir. Bu çerçevede, enerji fiyatlarının oldukça ılımlı seyrettiği bu dönemde, temel enflasyon göstergelerinin yıllık artışı manşet enflasyonun üzerinde gerçekleşmiştir. Temel enflasyon göstergelerinin eğilimindeki yükselişe istinaden enflasyon beklentileri de yıl boyunca yukarı yönlü bir seyir izlemiştir (Grafik 15).

Gıda fiyatlarının son yıllardaki seyri değerlendirildiğinde, enflasyonla mücadele konusunda para politikasının yanı sıra başka önlemlere de ihtiyaç duyulduğu görülmektedir. Bu ihtiyaç çerçevesinde, TCMB’nin de en üst düzeyde temsil edildiği “Gıda ve Tarımsal Ürün Piyasaları İzleme ve Değerlendirme Komitesi”nin 2015 yılındaki çalışmaları, gıda fiyatlarındaki gelişmelerin ortak bir platformda tartışılmasına ve gerekli önlemlerin alınmasına olanak sağlaması açısından önemli olarak değerlendirilmektedir. Nitekim, başta kırmızı et olmak üzere yıl içinde Komite’nin önerisiyle bazı gıda ürünlerine yönelik tedbirler alınmıştır.

Milli Gelir Gelişmeleri, Dengelenme Süreci ve İşgücü Piyasası

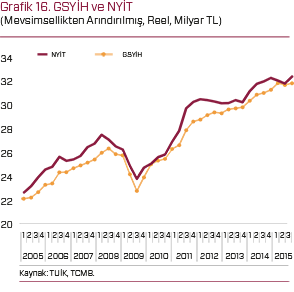

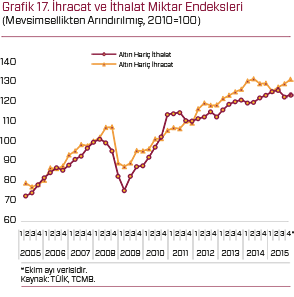

2013 yılında yüzde 4,2’ye yükselen büyüme hızı, 2014 yılında ilk çeyrekte alınan makroihtiyati tedbirler ve finansal koşullarda gerçekleşen sıkılaşmanın etkisiyle yüzde 2,9’a gerilemiştir. Bu dönemde alınan tedbirlerin nihai yurt içi talep (NYİT) üzerindeki yavaşlatıcı etkisi özellikle özel tüketim harcamaları üzerinden olmuştur. Yurt içi talepteki yavaşlamanın ithalattaki artışı sınırlaması ve altının dış ticaretindeki gelişmeler neticesinde 2014 yılı büyümesinde ana belirleyici, net ihracat olmuştur. TÜİK tarafından açıklanan son veriler, artan iç ve dış belirsizliklere karşın 2015 yılında büyümenin 2014 yılına göre hızlandığına işaret etmektedir (Grafik 16). Bu hızlanmada, özel kesim talebinin tüketim taraflı kuvvetli artış göstermesi etkili olmaktadır. Diğer taraftan, dış ticarette ise altın hariç, mal bazında bir dengelenme süreci yaşandığı gözlenmektedir (Grafik 17).

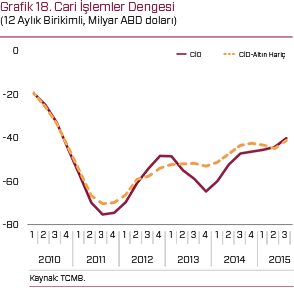

Cari işlemler dengesinde 2014 yılından itibaren gözlenen iyileşme süreci 2015 yılında da kademeli olarak devam etmiştir. Küresel ekonomideki zayıf görünüm ve olumsuz jeopolitik gelişmelerin ihracat büyümesini sınırlandırması ve ılımlı yurt içi talebin ithalatı artırması yılın ilk yarısında söz konusu iyileşme sürecini yavaşlatan gelişmeler olmuştur (Grafik 18). Ancak, yılın ikinci yarısında, bir yandan Avrupa Birliği (AB) ülkelerinin taleplerindeki göreli artışın ihracatı desteklemesi, diğer yandan ithalatın gerilemeye başlaması yeniden dengelenme sürecine katkıda bulunmuştur. Böylelikle, cari işlemler dengesindeki iyileşme süreci de daha belirgin hale gelmiştir. Bu süreçte, enerji fiyatlarındaki düşüş, dış ticaret hadlerindeki olumlu gelişmeler ve tüketici kredilerinin ılımlı seyri önemli destekleyici gelişmeler olmuştur. Öte yandan, 2014 yılı başından itibaren kademeli olarak değer kazanan reel döviz kuru, 2015 yılının ilk dokuz aylık döneminde nominal kurlardaki yükselişe bağlı olarak değer kaybetmiştir (Grafik 19).

Her ne kadar yılın son çeyreğinde reel döviz kurundaki değerlenme eğilimi gözlenmiş olsa da, 2015 yılı genelinde reel döviz kuru ortalama yıllık yüzde 2,4 oranında değer kaybetmiş ve tarihsel düşük seviyelere yakın seyretmiştir.

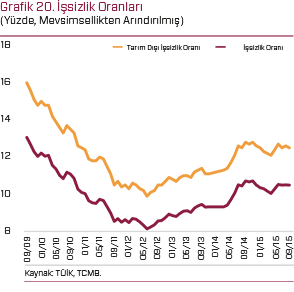

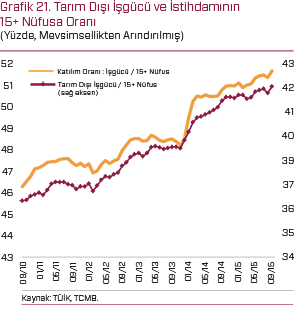

2015 yılının ilk dokuz aylık döneminde, toplam ve tarım dışı işsizlik oranlarının geçen yılın aynı dönemine göre artış eğilimi sergilediği görülmektedir (Grafik 20). İşgücünde bu dönemde gözlenen yükseliş, tarım dışı işsizlik oranını artırıcı yönde etkilemiştir (Grafik 21). Tarım dışı istihdam artışı geçen yılın aynı dönemine oranla azalmıştır. Tarım dışı istihdamın alt sektörlerine bakıldığında, hizmetler sektörü, ilk dokuz aylık dönemde istihdam artışını sürüklemiş, inşaat ve sanayi sektörü istihdamı ise geçen yılın aynı dönemine göre oldukça sınırlı bir oranda artmıştır.