MENÜ

Para Politikası Gelişmeleri

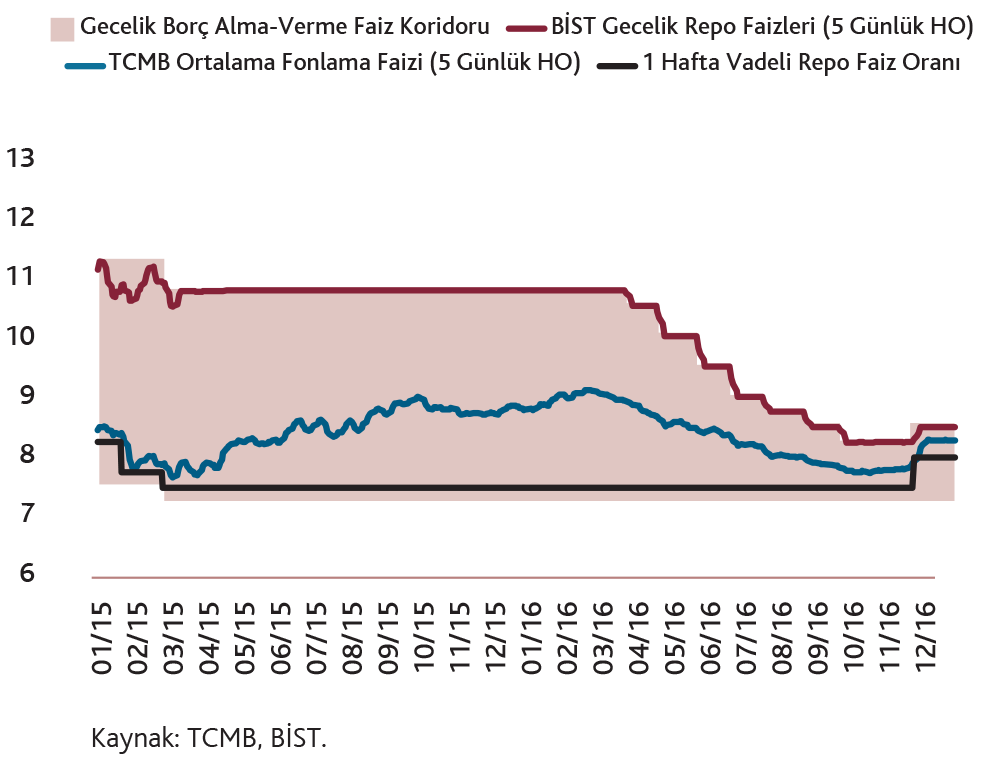

TCMB, 2016 yılında enflasyon görünümüne karşı sıkı, döviz likiditesinde dengeleyici ve finansal istikrarı destekleyici politika duruşunu korumuştur. 2016 yılının birinci çeyreğinde, küresel piyasalardaki oynaklıkların bir miktar düşmesinin yanı sıra politika araçlarının aktif kullanılması, sıkı likidite politikası ve temkinli makroihtiyati politika çerçevesi geniş faiz koridoruna olan ihtiyacı azaltmıştır. 2016 yılı Mart ve Eylül ayları arasındaki dönemde enflasyonist baskılardaki azalma, finansal koşullardaki sıkılık ve küresel finansal piyasaların ılımlı seyri, TCMB’nin faiz koridoru politikasında sadeleşme yapmasına olanak sağlamıştır. Bu doğrultuda, koridorun üst bandı Mart–Eylül 2016 döneminde ölçülü ve temkinli adımlar atılmak suretiyle toplamda 250 baz puan azaltılmıştır. Gecelik borç verme faizleri (koridorun üst bandı), Mart ayındaki 10,75 seviyesinden Eylül ayında 8,25 seviyesine indirilmiştir. Dolayısıyla Mart ayında 350 baz puan olan koridor genişliği Eylül ayında 100 baz puana kadar daraltılmıştır. Söz konusu dönemde, gecelik borç alma faizi (koridorun alt bandı) ve haftalık repo faizi değiştirilmeyerek sırasıyla yüzde 7,25 ve yüzde 7,50 oranında sabit tutulmuştur (Grafik 4).

Grafik 4. TCMB Faizleri ve BİST Bankalararası Gecelik Repo Faizleri

(Yüzde)

Küresel ekonomi politikalarına ilişkin devam eden belirsizlikler ve ABD politika faizi beklentilerinin yukarı yönlü güncellenmesi gelişmekte olan ülkelerde olduğu gibi Türkiye’de de finansal piyasalar ve döviz kurunda oynaklığa neden olmuştur. Bu gelişmelerin enflasyon beklentileri ve fiyatlama davranışları üzerindeki etkilerini sınırlamak amacıyla TCMB Kasım ayında bir miktar parasal sıkılaştırma gerçekleştirmiştir. Bu çerçevede, haftalık repo faizinde 50 baz puan, TCMB gecelik borç verme faizinde 25 baz puan artış yapılmıştır. Söz konusu dönemde küresel belirsizliklerdeki artışa bağlı olarak yaşanan döviz kuru hareketleri ve petrol fiyatlarındaki yükseliş enflasyon görünümüne dair yukarı yönlü risk oluşturmuştur. Öte yandan, toplam talep gelişmeleri bu etkileri sınırlamıştır. Bu faktörlerin net etkilerinin daha sağlıklı değerlendirilebilmesi açısından, gelişmelerin yakından takip edilmesinin faydalı olacağı düşüncesiyle, TCMB Aralık ayında faiz oranlarında değişikliğe gitmemiştir. Aralık 2016 itibarıyla haftalık repo faizi yüzde 8; TCMB borç alma ve borç verme faizleri de sırasıyla yüzde 7,25 ve yüzde 8,50 seviyelerinde bulunmuştur.

TCMB fonlaması, 2016 yılının genelinde ağırlıklı olarak bir hafta vadeli repo ihaleleriyle yapılmış; marjinal fonlamanın payı da yüksek tutulmuştur. Yılın son ayında sistemin fonlama ihtiyacındaki azalma ile birlikte bir hafta vadeli repo ihalelerinin payının azaldığı gözlenmiştir (Grafik 5).

Grafik 5. TCMB Fonlaması

(2 Haftalık Hareketli Ortalama, Milyar TL)

TCMB, Türk lirası likidite yönetimi kapsamında, 2016 yılında çeşitli kararlar almıştır. Likidite politikasındaki öngörülebilirliği artırmak ve bankaların likidite yönetimlerini daha etkin yürütmelerini sağlamak amacıyla 3 Haziran 2016 tarihinden başlamak üzere, miktar ihalesi yöntemiyle sağlanan bir hafta vadeli repo fonlamasına ilişkin günlük ihale tutarının belirlenmesinde, toplam haftalık vadeli fonlama stokunun haftanın günlerine dengeli dağıtılması hedeflenmiştir. 29 Haziran 2016 tarihinde Türk lirası likidite yönetiminin etkin yürütülmesini desteklemek amacıyla kesin alım ihalelerine yıl sonuna kadar devam edilmesine karar verilmiştir. Ayrıca, Ağustos ve Eylül aylarında Türk lirası zorunlu karşılık oranlarının tüm vade dilimleri için toplamda 100 baz puan indirilmesiyle sisteme likidite sağlanmıştır. Teminat koşullarının sadeleştirilmesine yönelik olarak 2015 yılında başlayan çalışmalar 2016 yılında da devam etmiştir. Türk lirası işlemler karşılığında teminata kabul edilen kıymetlerin fazla bulundurma ve iskonto oranlarının yeniden düzenlenmesiyle bankacılık sektörü serbest Devlet İç Borçlanma Senedi (DİBS) stoku desteklenmiştir. Teminat döviz depo uygulamasına ilişkin olarak banka bazında limitlerde değişikliğe gidilmiş, ayrıca, farklı tarihlerde yapılan düzenlemelerle, vade çeşitlendirmesi yapılmış, limitler yükseltilmiştir.

Temmuz ayı ortalarında yaşanan oynaklıkların finansal piyasalar üzerindeki olumsuz etkilerini sınırlamak ve piyasaların etkin işleyişini sağlamak amacıyla TCMB bir dizi likidite önlemi almıştır. Bu kapsamda, Türk lirası depo işlemleri ile sınırsız likidite olanağı sağlanmış; gün içi likidite imkânı komisyonu sıfıra düşürülmüştür. İlaveten, Türk lirası likidite sağlamak amacıyla limitsiz teminat döviz depo tesis edebilme imkânı tanınmıştır. Bu imkân ile bankalara sağlanan teminat yönetimi esnekliği bankaların likidite yönetimlerini destekleyerek bilanço dışı yabancı para pozisyonundaki düşüşe katkıda bulunmuştur. Ayrıca, TCMB Türk lirası likidite imkânları için teminata getirilen kıymet setinin kompozisyonunda da değişiklik meydana gelmiştir. Alınan likidite tedbirlerinin de etkisiyle zaman içinde limitsiz teminat döviz depo imkânına olan ihtiyacın azalması sebebiyle teminat döviz depo uygulamasında 11 Kasım 2016 tarihinde yeniden üst limit uygulamasına dönülmüştür.

TCMB, Türk lirası likidite yönetiminin yanı sıra, özellikle yılın ikinci yarısında gözlenen döviz kuru oynaklıklarına karşı 2016 yılında döviz piyasasındaki likiditeyi desteklemek amacıyla da önlemler almıştır (Grafik 6). Yabancı para zorunlu karşılık oranları ve Rezerv Opsiyonu Katsayılarında (ROK) yıl içinde kademeli indirimler yapılarak finansal sisteme ek döviz likiditesi sağlanmıştır. Ek olarak, ihracat reeskont kredileri kapsamında yıl sonuna kadar yapılacak olan geri ödemelerin vade uzatımına veya Türk lirası cinsinden yapılabilmesine olanak tanınması, teminat döviz depolarına tekrar limit getirilmesi ve enerji ithalatçısı kamu kuruluşlarının talebinin bir kısmının piyasa koşullarına göre TCMB ve Hazine tarafından karşılanması gibi tedbirler de piyasadaki döviz likiditesini desteklemiştir.

Grafik 6. Opsiyonların İma Ettiği Kur Oynaklığı

(1 Ay Vadeli, Yüzde)

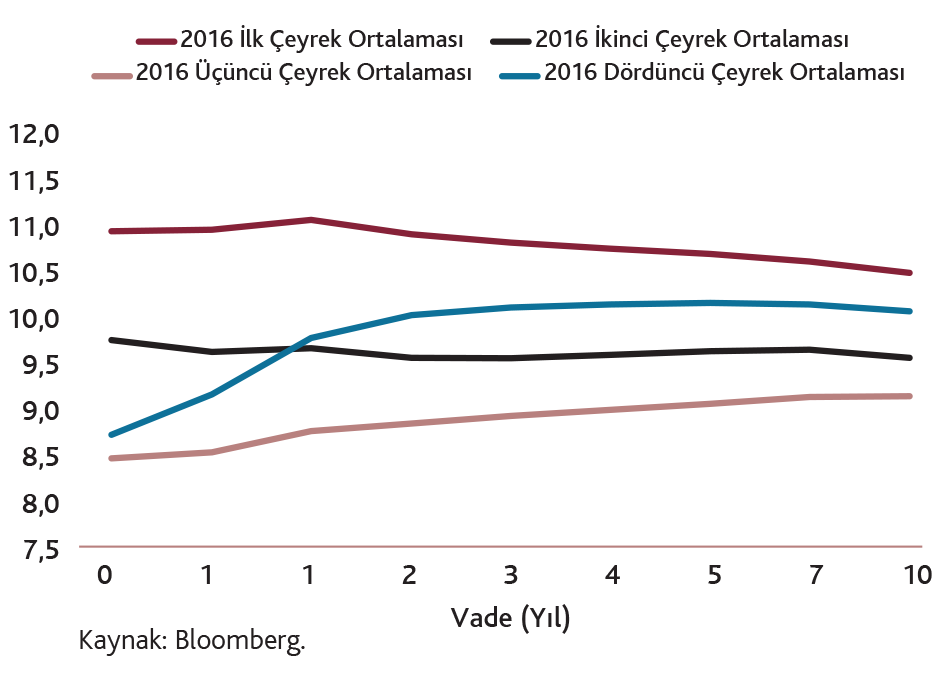

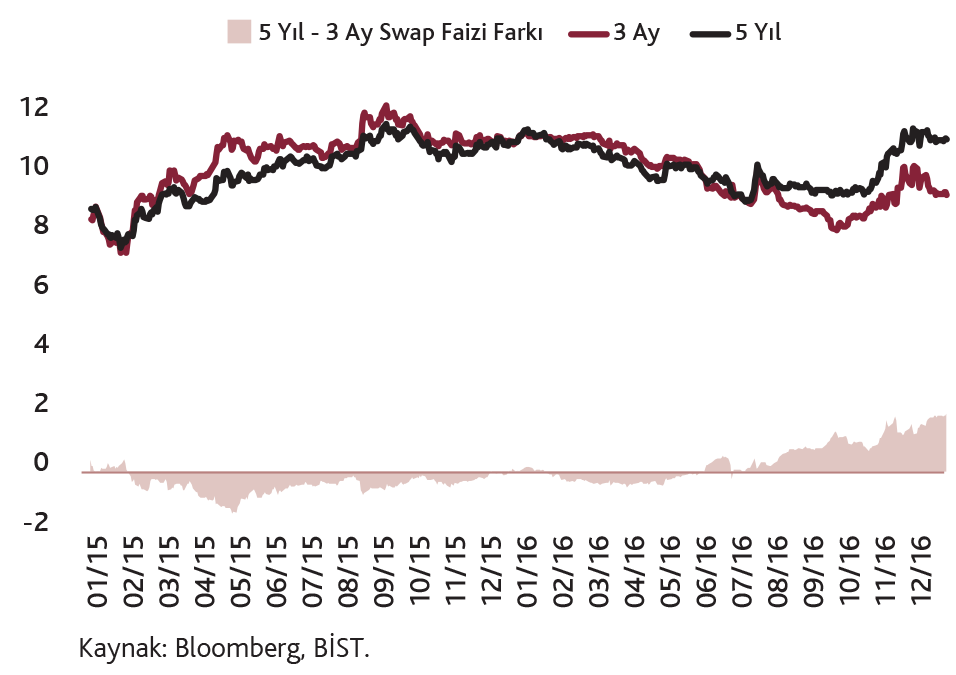

Getiri eğrisi yılın genelinde yataya yakın konumunu korumuştur. Gelişmiş ülkelerdeki faiz oranlarının düşük seyretmesi ve TCMB fonlama faizlerinin indirilmesine paralel olarak yılın ilk üç çeyreğinde getiri eğrisinin her vadede aşağı kaydığı gözlenmiştir. Ancak, Kasım ve Aralık aylarında küresel belirsizliklerdeki artışların etkisiyle getiri eğrisi son çeyrek ortalaması yukarı yönlü kaymıştır (Grafik 7). Yılın ikinci yarısından itibaren pozitif değerler alan 5 yıllık ve 3 aylık kur takası faizleri arasındaki fark, yılın son döneminde 5 yıllık faizlerdeki artışa paralel olarak yükselmiştir (Grafik 8).

Grafik 7. Getiri Eğrisi

(Yüzde)

Grafik 8. Kur Takası Faizleri

(Yüzde)

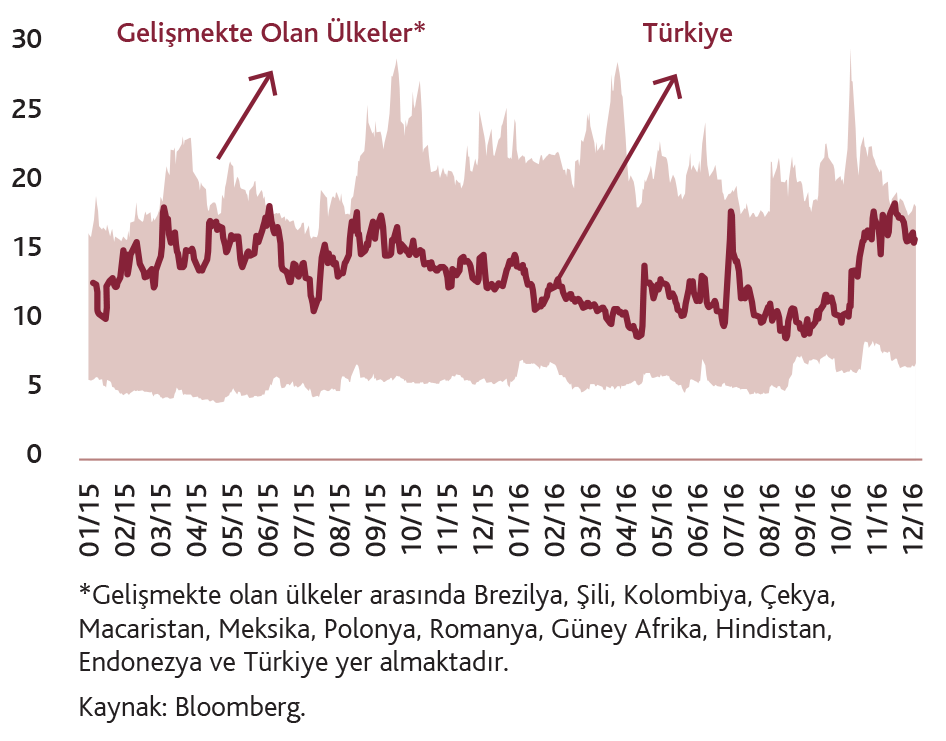

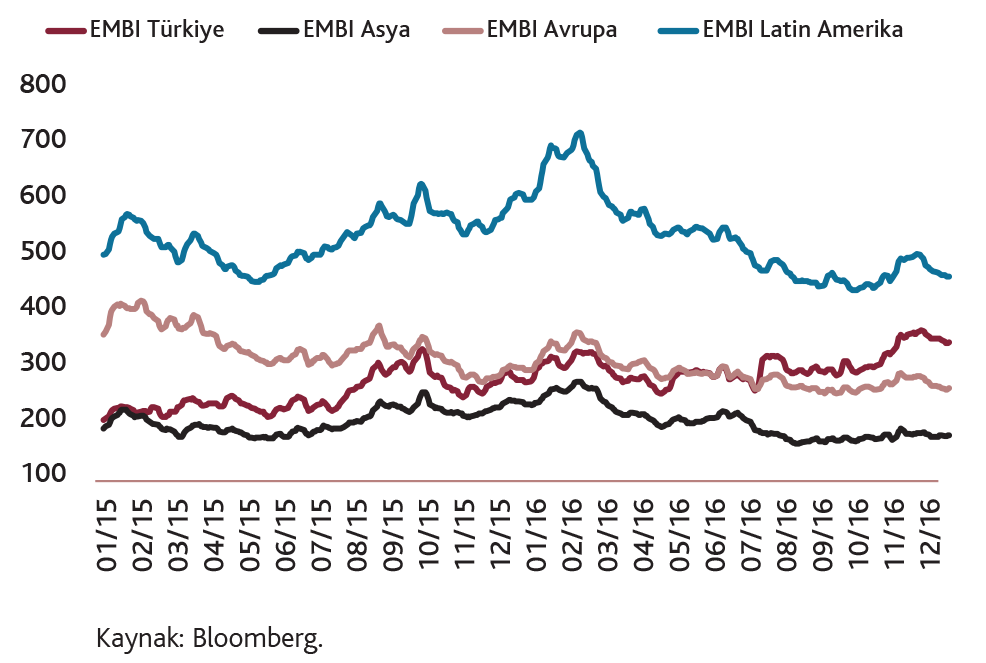

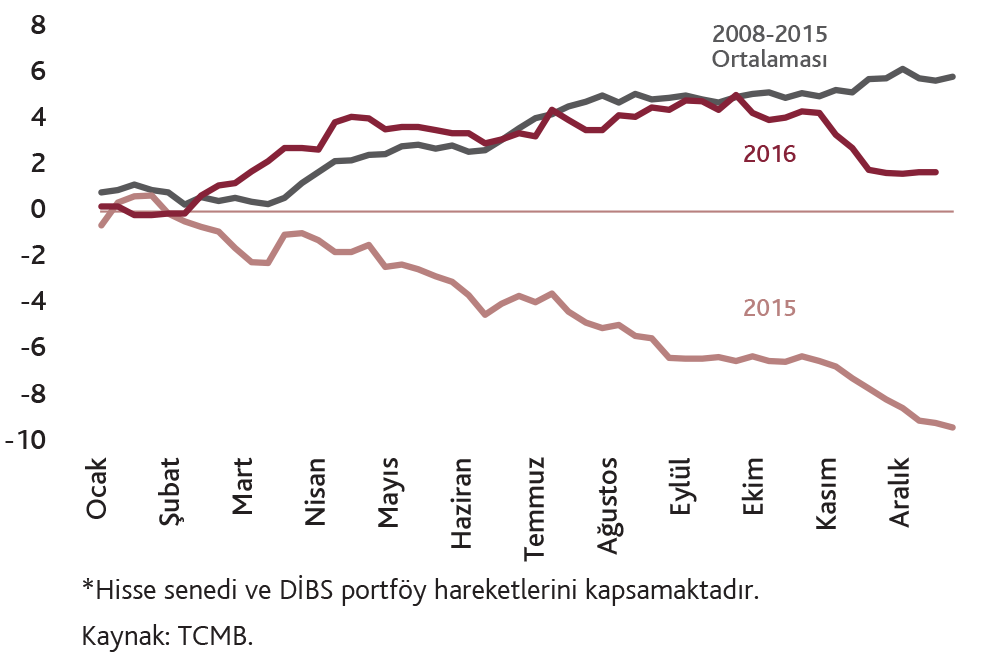

Kasım 2016’daki ABD seçimlerinden sonra, küresel belirsizliklerin artması ve küresel risk iştahındaki bozulmayla birlikte gelişmekte olan ülkelerin risk primi göstergeleri yükselmiştir. Benzer şekilde, Türkiye’nin risk primi de 2016 yılı içinde belirgin oranda artmıştır (Grafik 9). Bunun sonucunda, gelişmekte olan ülkelerden portföy çıkışları gözlenmiş ve Türkiye’ye yönelen portföy akımları geçmiş yıllar ortalamasından aşağıda gerçekleşmiştir (Grafik 10).

Grafik 9. Bölgesel Risk Primleri

(5 Günlük Hareketli Ortalama, Baz Puan)

Grafik 10. Türkiye’deki Portföy Hareketleri

(Milyar ABD Doları)

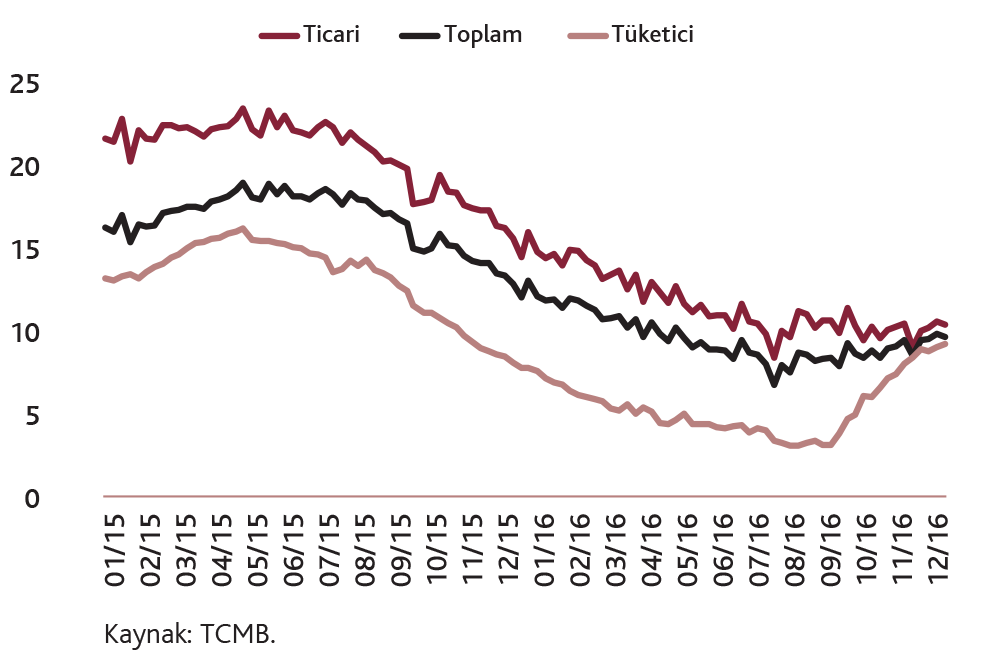

Finansal olmayan kesime kullandırılan kredilerin yıllık büyüme oranındaki aşağı yönlü seyrin 2016 yılının üçüncü çeyreğinde durduğu gözlenmiştir. Geçtiğimiz yıllarda Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) tarafından yürürlüğe konulan uygulamalar ve tüketici güveninin zayıf bir görünüm sergilemesine paralel olarak ılımlı seyreden tüketici kredileri büyümesi, son aylarda parasal koşulların daha destekleyici konuma gelmesi ve tüketici kredilerini desteklemeye yönelik makroihtiyati önlemlerin de etkisiyle canlanma kaydetmiştir (Grafik 11).

Grafik 11. Kredilerin Yıllık Büyüme Hızları

(Yıllık Yüzde Değişim)

Enflasyon Gelişmeleri

2016 yılı sonunda enflasyon bir önceki yıla kıyasla 0,28 puan azalarak yüzde 8,53 oranında gerçekleşmiştir (Grafik 12). Tüketici enflasyonunun hedefin etrafındaki belirsizlik aralığının üzerinde gerçekleşmesinde Türk lirasındaki değer kaybı başta olmak üzere asgari ücret ayarlaması ile vergi ayarlamaları (tütün ürünleri, akaryakıt, otomobil vb.) belirleyici olmuştur. 2016 yılında başta petrol fiyatları olmak üzere ithalat fiyatlarının enflasyon üzerindeki destekleyici seyri bir önceki yıla kıyasla azalmıştır. Yılın son çeyreğinde döviz kuru ve petrol fiyatlarında gözlenen artışın yanı sıra akaryakıt ürünlerine yönelik vergi ayarlamasının da etkisiyle enerji grubunda yıllık enflasyon hızlı bir artış kaydetmiştir. Reel birim ücretlerin enflasyona yaptığı katkı bir önceki yıla kıyasla yükselmiş, bu durumun yansımaları başta hizmetler olmak üzere emek-yoğun sektörlerde izlenmiştir. Tütün ürünlerinde 2016 yılı Ocak ayında vergi ayarlamasına bağlı olarak fiyat artışı yaşanmış, ardından Temmuz ayında sigara firmaları tarafından vergiden bağımsız olarak yeni bir fiyat artışına gidilmiştir. 2016 yılı Aralık ayında ise alkol ve tütün ürünlerinde ikinci kez özel tüketim vergisi (ÖTV) düzenlemesine gidilmesi ve firmaların maktu ÖTV artışının ima ettiğinin üzerinde bir fiyat artışı yapmaları tüketici enflasyonuna ek bir katkı getirmiştir. Ayrıca, Türk lirasındaki değer kaybına bağlı olarak yılın son çeyreğinde temel mal grubunda enflasyonun ana eğilimi güçlenmiştir.

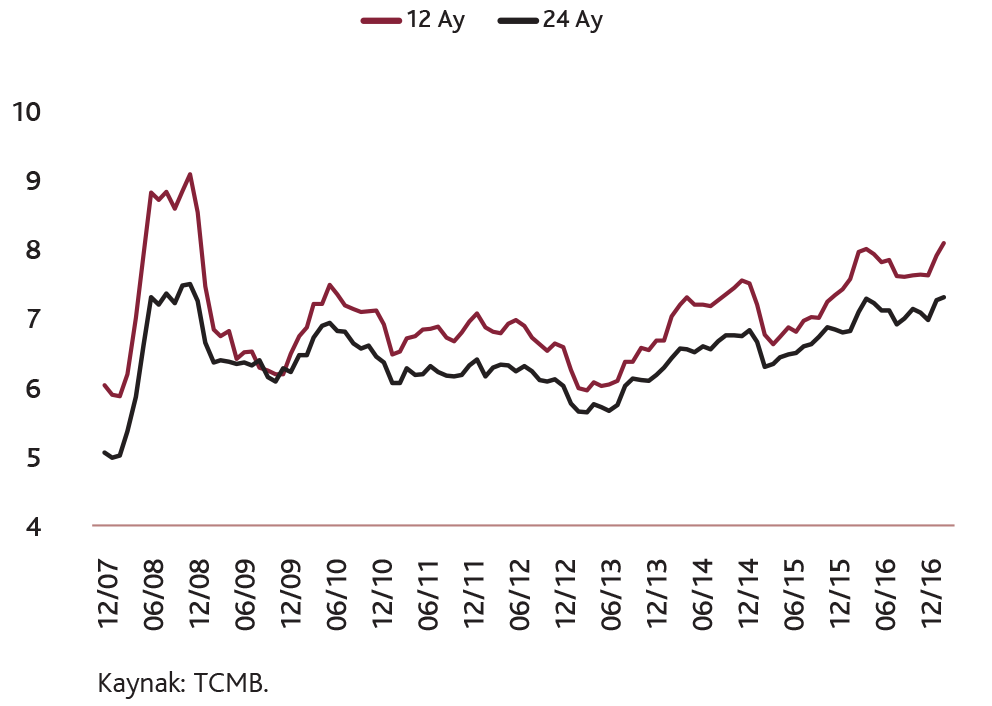

Buna karşılık, 2016 yılında gıda fiyatlarının turizm sektöründeki daralmanın da etkisiyle önceki yıllara kıyasla daha sınırlı bir artış kaydetmesi ve iç talepteki yavaşlama enflasyonu sınırlayan başlıca unsurlar olmuştur. Tüketici enflasyonunun Şubat ayından itibaren sergilediği olumlu görünümün etkisiyle orta vadeli enflasyon beklentilerindeki iyileşme Haziran ayına kadar devam etmiş, yılın üçüncü çeyreğinde ise beklentiler yatay seyretmiştir. Ancak, Kasım ve Aralık aylarında Türk lirasında gözlenen hızlı değer kaybı ve enflasyondaki yükselişle birlikte bekleyişlerde de bozulma gözlenmiştir (Grafik 13).

Grafik 12. Enflasyon ve Hedefler

(Yüzde)

Grafik 13. Enflasyon Beklentileri

(Yüzde)

Milli Gelir Gelişmeleri, Dengelenme Süreci ve İşgücü Piyasası

Türkiye İstatistik Kurumu (TÜİK) tarafından açıklanan 2009 baz yıllı GSYİH verisine göre 2014 yılında yüzde 5,2 olarak gerçekleşen büyüme 2015 yılında hızlanmış ve yüzde 6,1 olarak gerçekleşmiştir. 1998 baz yıllı GSYİH serisine göre 2014 ve 2015 yıllarında sırasıyla yüzde 3,0 ve 4,0 olan büyüme rakamlarına kıyasla yeni serideki büyüme rakamları daha yüksek olmakla beraber her iki seride de 2015 yılında 2014 yılına kıyasla büyüme oranı yükselmiştir. 2015 yılında büyümede görülen hızlanmada özel kesim tüketim talebinde görülen artış etkili olmuştur. 2016 yılında ise bir dizi olumsuz şok bir arada yaşanmış ve ekonomide kayda değer bir yavaşlama gözlenmiştir.

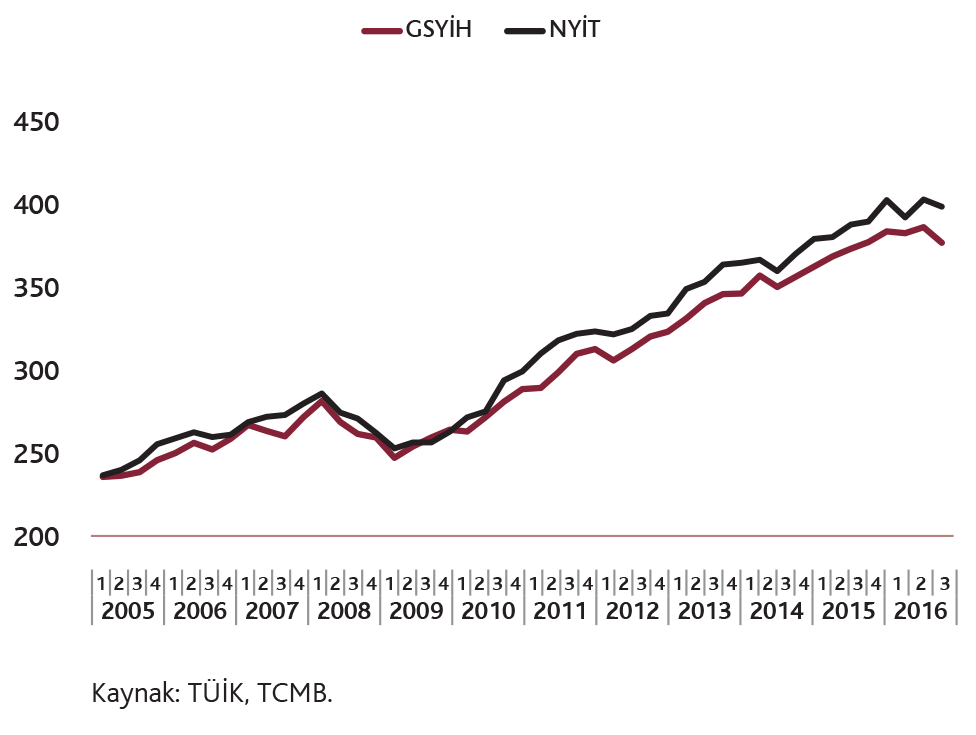

Jeopolitik gerginliklerin yanı sıra artan terör olayları ve Rusya ile yaşanan sorunlar mal ihracatını ve turizmi olumsuz etkilemiştir. Bunun yanı sıra Temmuz ayında yaşanan başarısız darbe girişimi sonrasında tüketici ve yatırımcı güveni zayıflamış ve iktisadi faaliyetteki yavaşlama belirginleşmiştir (Grafik 14). Yılın son çeyreğinde gelişmiş ülke para politikalarına ilişkin artan belirsizliğin de etkisiyle finansal piyasalarda oynaklık artmıştır. Kamu harcamalarının büyümeye verdiği güçlü desteğin yanı sıra alınan tedbirlerin etkisiyle yılın son çeyreğinde ekonomide hızlı bir şekilde toparlanma gözlense de 2016 yılı genelinde büyüme oranı geçmiş yıllara kıyasla zayıf seyretmiştir.

Grafik 14. Gayri Safi Yurt İçi Hasıla ve Nihai Yurt İçi Talep (NYİT)

(Mevsimsellikten Arındırılmış, Reel, Milyar TL)

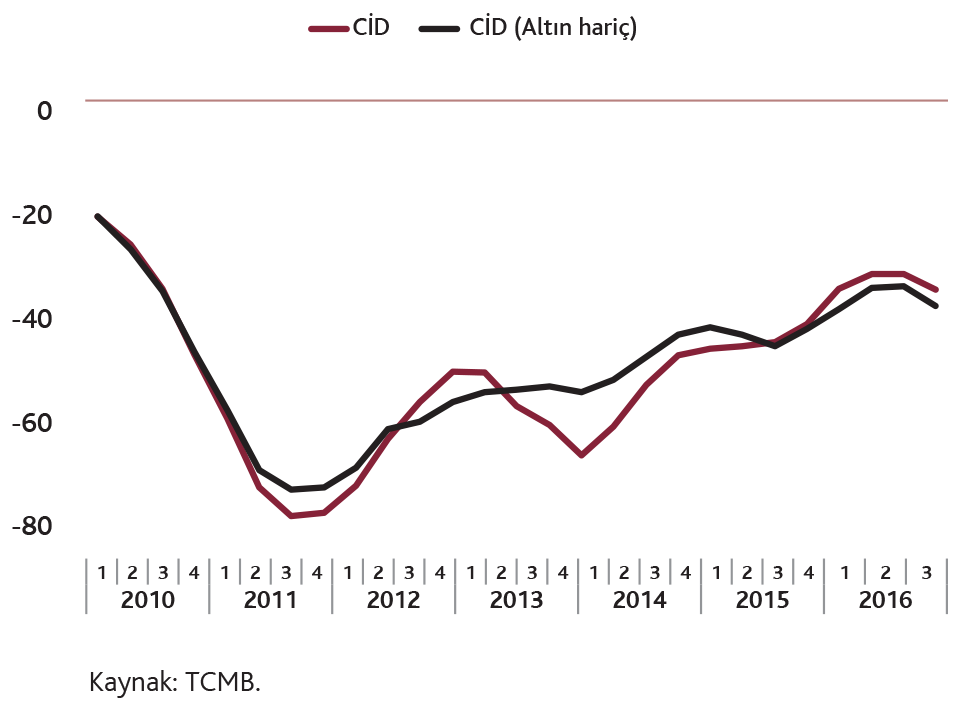

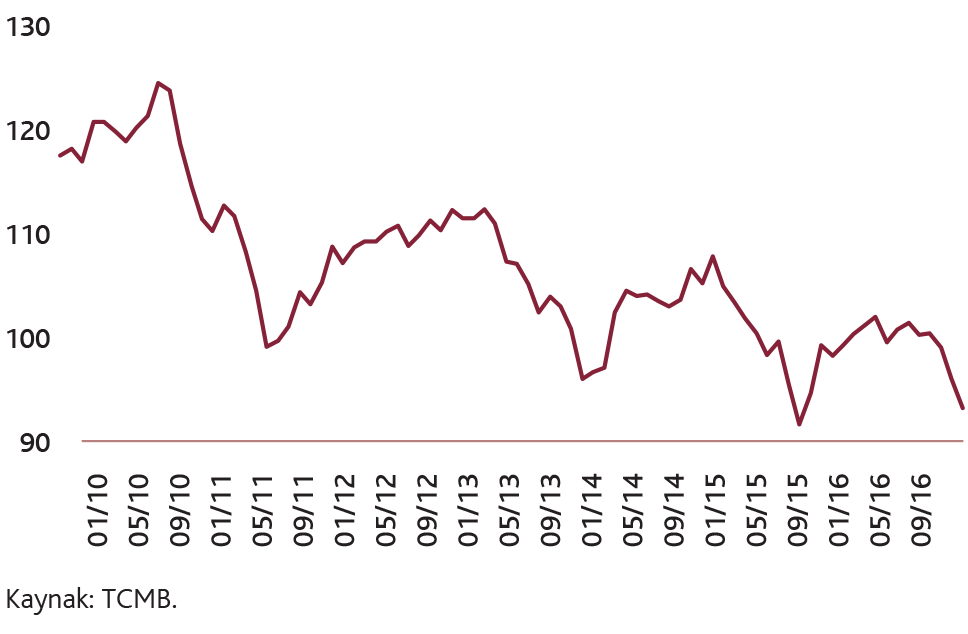

Cari işlemler dengesinde 2014 yılından itibaren gözlenen iyileşme süreci 2016 yılının üçüncü çeyreğine kadar devam etmiştir. Enerji fiyatlarındaki düşüşün cari dengedeki iyileşme sürecine katkı sağlamayı sürdürmesine karşın olumsuz jeopolitik gelişmelerin ihracat büyümesini sınırlandırması ve turizm gelirlerini azaltması yılın ikinci yarısında söz konusu iyileşme sürecini yavaşlatan gelişmeler olmuştur (Grafik 15). Ancak, Avrupa Birliği (AB) ülkelerinde ılımlı talep koşullarının devam etmesi ve yurt içi talep koşulları nedeniyle ithalatın zayıf seyretmesi cari dengenin bozulma eğilimini sınırlamıştır. Bu süreçte, dış ticaret hadlerindeki olumlu gelişmeler ve tüketici kredilerinin ılımlı seyri önemli destekleyici gelişmeler olmuştur. Öte yandan, 2015 yılının üçüncü çeyreğinde tarihsel düşük seviyelerinden sonra değer kazanmaya başlayan reel kur, 2016 yılının ikinci yarısından itibaren nominal kurlardaki yükselişe bağlı olarak değer kaybetmiştir (Grafik 16). Yılın ilk yarısındaki değerlenme eğilimi ile ikinci yarısındaki değer kaybetme eğilimleri bir arada değerlendirildiğinde, 2016 yılı genelinde reel kur ortalama yıllık yüzde 0,2 oranında değer kaybetmiş ve 2015 yılındaki ortalama seviyesine yakın seyretmiştir.

Grafik 15. Cari İşlemler Dengesi (CİD)

(12 Aylık Birikimli, Milyar ABD doları)

Grafik 16. Reel Efektif Döviz Kuru Endeksi

(TÜFE Bazlı, 2003=100)

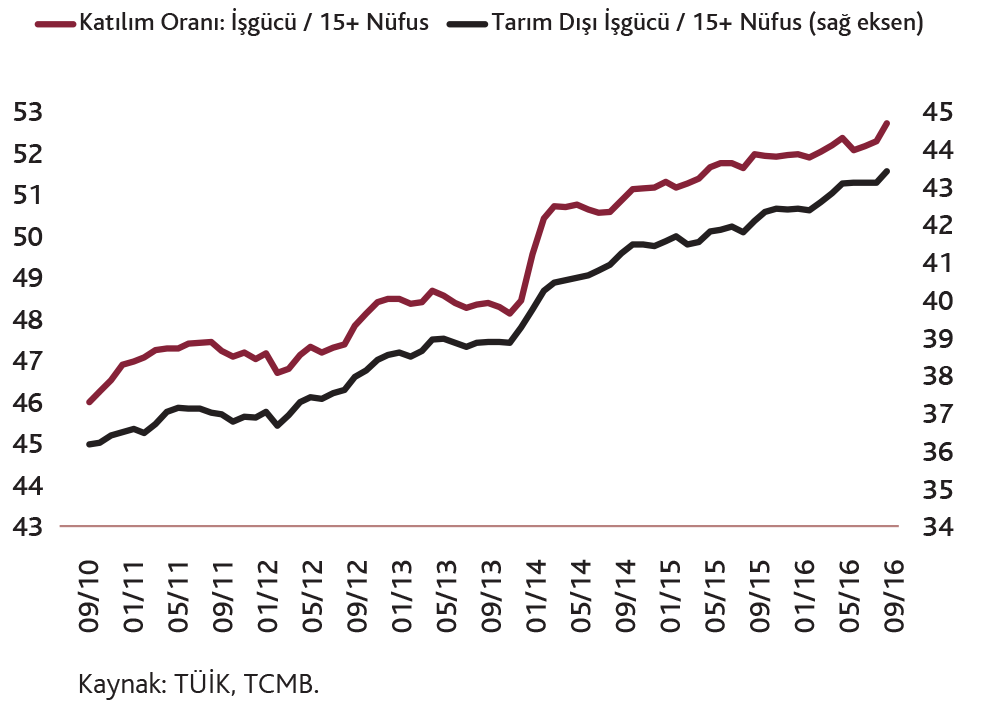

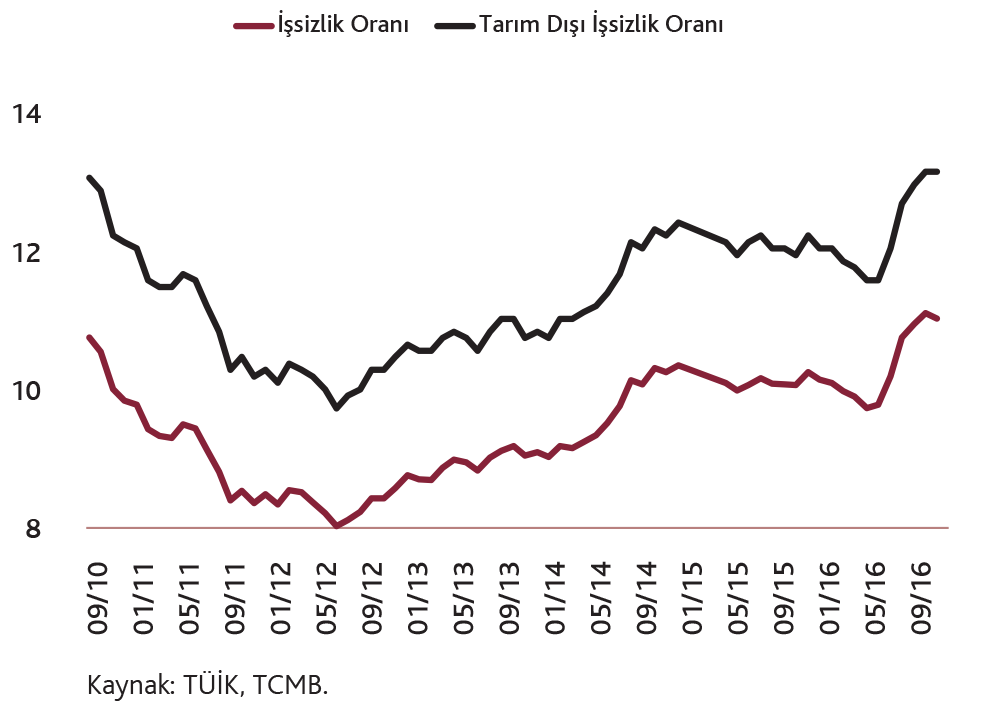

2016 yılının ilk dört aylık döneminde, toplam ve tarım dışı işsizlik oranları bir önceki yıla göre gerilerken iktisadi faaliyetteki yavaşlamayla birlikte Mayıs-Eylül döneminde belirgin bir artış kaydetmiştir (Grafik 17). İşsizlik oranındaki artışta istihdam eğilimindeki zayıflamanın yanında işgücünde gözlenen yükseliş de etkili olmuştur (Grafik 18). Yılın ilk dokuz aylık döneminde tarım dışı istihdam artışı geçen yılın aynı dönemine kıyasla sınırlı kalmıştır. Bu dönemde tarım-dışı istihdam büyümesini hizmet ve inşaat sektörleri sürüklerken sanayi sektörü istihdamı zayıf bir görünüm arz etmiştir.

Grafik 17. İşsizlik Oranları

(Yüzde, Mevsimsellikten Arındırılmış)

Grafik 18. İşgücünün 15+ Nüfusa Oranı

(Yüzde, Mevsimsellikten Arındırılmış)