2.3. Finansal İstikrar Gelişmeleri

2014 yılının ilk yarısında Fed’in para politikasında yaşanan normalleşme sürecinin devam etmesine bağlı olarak, sermaye akımlarında gözlemlenen oynaklık ve risk iştahındaki azalma sonucunda gelişmekte olan ülkelere gelen sermaye akımları olumsuz etkilenmiştir. Bu durumun Türkiye’ye yönelik sermaye akımlarını da olumsuz etkilemesi, döviz kurları ve finansal piyasalarda oynaklığı artırmıştır. Enflasyon görünümündeki nispi bozulmayı dikkate alan TCMB, 2014 yılı Ocak ayında para politikasında güçlü ve önden yüklemeli bir sıkılaştırmaya gitmiştir. TCMB’nin temkinli duruşu, tüketici kredilerine yönelik makroihtiyati tedbirlerin etkili olması, ulusal ekonomiye ilişkin belirsizliklerin nispeten azalması ve uluslararası piyasalardaki risk iştahının bir miktar toparlanması sayesinde finansal istikrara ilişkin endişeler 2014 yılının ilk yarısının sonlarına doğru önemli ölçüde azalmıştır. 2014 yılının ikinci yarısında ise küresel ekonomik görünümdeki zayıf seyre, petrol başta olmak üzere emtia fiyatlarında düşüş ve ABD ile diğer ülkelerin büyüme eğilimlerinin ayrışması eşlik etmiştir. Gelişmekte olan ülkelerde büyüme ivme kaybetmiş, Euro bölgesi ve Japonya ekonomisi ise ABD ekonomisine kıyasla hızlı bir toparlanma sergileyememiştir. Yukarıda bahsedilen ayrışma, söz konusu ülkelerin para politikalarına da yansımış ve bu bağlamda Fed’in normalleşme sürecine karşın, Euro bölgesi, Japonya ve Çin tarafından iktisadi büyümeyi desteklemeye yönelik adımlar atılmıştır.

2014 yılının ikinci çeyreğinde yavaşlayan Türkiye ekonomisinde, yılın üçüncü çeyreğinde özel tüketim ve yatırım talebinde ılımlı bir toparlanmayla beraber iç talebin büyümeye daha fazla katkı verdiği görülmüştür. Öte yandan, küresel ekonomideki yavaşlamanın da etkisiyle ihracatın yıllık büyümeye katkısı azalmıştır. Büyüme kompozisyonundaki bu değişime rağmen, tüketici kredilerinin ılımlı seyri ve dış ticaret hadlerindeki olumlu gelişmeler cari dengedeki iyileşmeyi desteklemiştir. Bununla birlikte, küresel para politikalarına ilişkin belirsizlikler, jeopolitik gelişmeler ve dış talepteki kırılgan seyir toparlanma süreci üzerinde riskler oluşturmuştur.

Hanehalkı finansal varlık/yükümlülük dengesindeki kademeli iyileşme devam etmiştir. Hanehalkı varlıkları tasarruf oranındaki yükseliş ve özellikle yatırım fonlarındaki artış ile büyümesini sürdürmüştür. Yükümlülük tarafında ise konut kredilerinin bireysel krediler içindeki ağırlığı kademeli olarak artmaya devam etmiş, ihtiyaç kredileri hanehalkının temel finansman aracı olarak öne çıkmıştır. Makroihtiyati tedbirlerin de katkısıyla bireysel kredi kartı ve taşıt kredilerinin yıllık büyümesi kontrol altına alınmıştır. Bu durum hanehalkı borçluluğunun aşırı hızda artışını sınırlamıştır. Reel sektörün finansal yükümlülüklerinin GSYİH’ye oranı, yurt içi kaynaklı olarak artmaya devam etmiştir. Yurt içi yükümlülüklerdeki artış, Türk lirası kredilerden kaynaklanmış, yabancı para kredi kullanımları ise görece zayıf seyrini sürdürmüştür. Reel sektörün yurt dışı yükümlülükleri ise GSYİH’ye oranla istikrarlı bir seyir izlerken, yurt dışından sağlanan finansal kaynaklar içerisinde kısa vadeli finansal yükümlülüklerinin payı 2014 yılında bir miktar azalmıştır.

2014 yılında bankacılık sektörünün sağlıklı ve güçlü yapısını koruduğu izlenmiştir. Yapılan faiz şoku senaryo analizleri, sistemin faiz riskine olan duyarlılığının sınırlı olduğunu ortaya koymuştur. Ek olarak, küresel finansal piyasalardaki dalgalanmalara rağmen bankaların yurt dışı borçlarını yenilemekte herhangi bir sorun yaşamadığı ve yurt dışı kaynaklı olası yabancı para likidite şoklarına karşı yeterli tamponlara sahip olduğu görülmüştür. Diğer taraftan, bankacılık sektörünün son yıllarda artan oranda mevduat dışı fonlama kaynaklarına yöneldiği gözlenmiştir. Bu durumun finansal istikrara etkileri dikkate alınarak TCMB tarafından zorunlu karşılıkların TL olarak tutulan kısmına faiz ödenmesi uygulaması çekirdek yükümlülükleri destekleyecek şekilde yürürlüğe konulmuştur.

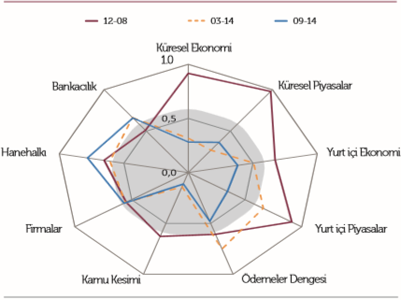

Finansal istikrarın makro gösterimi incelendiğinde, 2014 yılı Mart ayından Eylül ayına kadar olan süreçte, küresel ekonomideki olumlu yönde gelişme sınırlı olurken, küresel piyasalarda kötüleşme yaşandığı görülmüştür. Aynı dönemde yurt içi faktörlerin genel olarak finansal istikrara olumlu katkı verecek şekilde geliştiği, yurt içi ekonomideki olumlu görünümün genel olarak güven endeksindeki ve kredi trendlerindeki iyileşmeden kaynaklandığı anlaşılmıştır. Kurlar ile varlık fiyatlarındaki oynaklığın azalmasına ve faiz oranlarındaki düşüşe bağlı olarak yurt içi piyasalar finansal istikrara güçlü bir katkı sağlamıştır.

Grafik 27. Finansal İstikrarın Makro Gösterimi1,2

(1) Merkeze yakınlaşma ilgili sektörün finansal istikrara yaptığı katkının olumlu yönde arttığını ifade etmektedir. Analiz her bir alt sektörün kendi içinde tarihsel olarak karşılaştırılmasına yöneliktir. Sektörler arası karşılaştırma, yalnızca merkeze göre bulunulan konumda meydana gelen değişimin yönü çerçevesinde yapılabilir.

(2) Finansal istikrarın makro gösteriminde kullanılan metodoloji için bkz. FİR 13, Kasım 2011-Özel Konu IV.10.