2.1 Fiyat İstikrarı ve Para Politikası

2.1.1 Genel Değerlendirme

Gayrisafi Yurt İçi Hâsıla (GSYİH) büyümesi, 2025 yılının ilk çeyreğinde finansal koşullardaki sıkılığın devamı ile yavaşlamıştır. Özel tüketim ve nihai yurt içi talebin yıllık büyümeye verdiği katkı gerilemiştir. Mal ve hizmet ihracatı çeyreklik bazda artarken ithalat yatay seyretmiş ve net ihracat çeyreklik büyümeye pozitif katkı vermiştir. İkinci çeyrek verilerinin açıklanmasıyla eşzamanlı olarak, Türkiye İstatistik Kurumu (TÜİK) millî gelir istatistiklerinde ana revizyon gerçekleştirmiştir. Söz konusu dönemde büyüme öngörülerin üzerinde gerçekleşmekle birlikte, özel tüketim ve nihai yurt içi talep zayıf seyrini korumuştur. İkinci çeyrekte hızlanan iktisadi faaliyet, üçüncü çeyrekte bir miktar yavaşlayarak çeyreklik potansiyeline yakın bir büyüme sergilemiştir. Çeyreklik bazda yılın ilk iki çeyreğinde gerileyen özel tüketim üçüncü çeyrekte artış kaydederken, toplam yatırımlar büyümeye desteğini sürdürmüştür. Üçüncü çeyrekte çeyreklik bazda mal ve hizmet ithalatında düşüş, ihracatında ise artış gerçekleşmiştir. Böylelikle net ihracat çeyreklik büyümeye pozitif katkı vermiştir.

Yılın son çeyreğinde ise özel tüketimin çeyreklik artışı bir önceki çeyreğe göre hızlanırken makine teçhizat yatırımlarındaki gerilemeyle birlikte yatırımların çeyreklik katkısı negatife dönmüştür. Bu dönemde mal ve hizmet ihracatı azalırken mal ve hizmet ithalatı artış kaydetmiştir. Böylelikle net ihracat çeyreklik büyümeye azaltıcı yönde katkı yapmıştır. Bu gelişmeler çerçevesinde, 2025 yılı genelinde finansal koşullardaki sıkılığın devamı ile özel tüketimin büyümeye katkısı bir önceki yıla benzer şekilde sınırlı gerçekleşmiş, toplam yatırımlar ise katkısını artırmıştır. Net ihracatın katkısı negatif gerçekleşmiş ve büyümeyi sınırlamıştır. Bu çerçevede, iktisadi faaliyet 2025 yılında yıllık bazda ılımlı seyretmiş ve büyüme oranı yüzde 3,6 olarak gerçekleşmiştir. Üretim tarafından bakıldığında, yılın genelinde büyümenin temel sürükleyicisi hizmetler sektörü olurken, sanayi ve inşaat sektörü de büyümeye artış yönünde katkı sağlamıştır. Don ve kuraklık olayları nedeniyle bitkisel üretimdeki gerilemenin etkisiyle tarım katma değeri düşüş kaydetmiştir.

Türkiye’nin ana ticaret ortaklarının iktisadi faaliyetinde yıl genelinde zayıf ve kırılgan bir görünüm hâkim olmasına rağmen, 2025 yılında ihracat yıllık bazda artmaya devam etmiştir. Bununla birlikte, altın ithalatındaki yükseliş ve çekirdek ithalattaki artışlarla birlikte dış ticaret açığı yıllık bazda yükselmiştir. Bu dönemde hizmetler dengesindeki güçlü görünüm cari işlemler dengesini desteklemeye devam etmiştir.

Söz konusu gelişmelerin etkisiyle, 2025 yılında cari işlemler açığı, bir önceki yıla kıyasla artarak 30,1 milyar dolar olmuştur. Böylece, cari işlemler açığının milli gelire oranı yüzde 1,9 seviyesinde gerçekleşmiş ve tarihsel ortalamaların altında ılımlı bir görünüm sergilemiştir.

Temel iş gücü piyasası göstergeleri, iş gücü piyasasının gücünü koruduğuna işaret etmiştir. Yıl genelinde toplam istihdam yataya yakın seyretmiştir. İşsizlik oranı bir önceki yıla kıyasla 0,4 puan azalışla yüzde 8,4’e gerilemiştir.

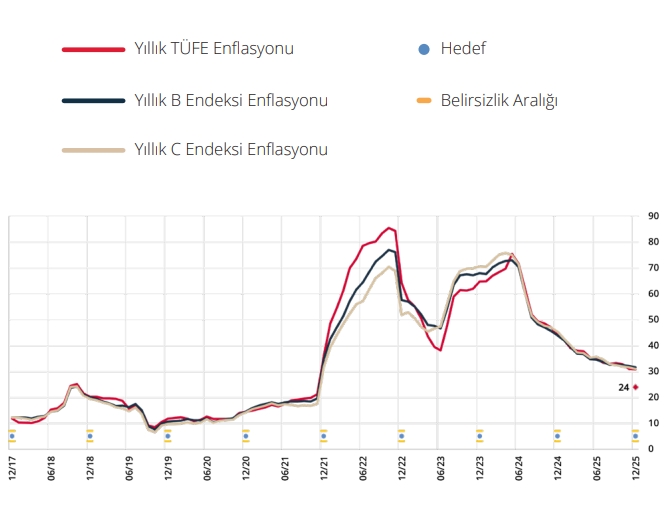

Dezenflasyon süreci 2025 yılında da devam etmiştir. 2025 yılının ilk yarısı genelinde petrol fiyatları başta olmak üzere gerileyen emtia fiyatları enflasyondaki düşüşü desteklemiştir. Finansal piyasalardaki gelişmelerin etkisi ile mart ve nisan aylarında Türk lirası değer kaybetmiş ve bunun etkileri temel mal enflasyonunun yanı sıra üretici fiyatları üzerinde de izlenmiştir. Tüketici Fiyat Endeksi (TÜFE) yıllık bazda bir önceki yıla kıyasla 13,5 puan gerileyerek, yılı yüzde 30,9 ile 2025 yılı son Enflasyon Raporu’nda sunulan tahmin aralığının alt bandında tamamlamıştır. B ve C çekirdek enflasyon göstergeleri yıllık enflasyonu 2025 yılı sonunda önceki yıla kıyasla sırasıyla 12,3 ve 14,3 puan düşüşle yüzde 31,7 ve 31,1 olmuştur. Enflasyon beklentileri sınırlı bir iyileşme göstermekle birlikte enflasyon tahminlerinin ve ara hedeflerin üzerinde seyretmiştir. Mayıs ayına kadar düşüş gösteren yıllık üretici enflasyonu, sonrasında yükselme eğilimi sergilemiştir. Yıl genelinde üretici fiyatları üzerinde jeopolitik gelişmeler ve tarife değişikliklerinin yansımalarıyla metal fiyatlarındaki dönemsel artışların etkisi hissedilmiştir. Buna karşın taşımacılık maliyetlerinde görülen gerileme ve arz zinciri baskılarının tarihsel ortalamalarına yakın seyretmesi maliyet baskılarını sınırlayan unsurlar olmuştur. Bu gelişmelerle, yıllık üretici enflasyonu 2025 yılını yüzde 27,7 ile yıllık TÜFE enflasyon oranının altında bitirmiştir.

TCMB, 2025 yılı ocak ve mart aylarında politika faizini toplamda 500 baz puan indirerek yüzde 42,5 seviyesine getirmiştir. Mart ayı ortasında finansal piyasalardaki gelişmelerin enflasyon görünümü açısından oluşturabileceği riskleri sınırlamak için, 20 Mart 2025 tarihinde yapılan ara PPK toplantısında gecelik vadede borç verme faiz oranının yüzde 46’ya yükseltilmesine, politika faizi ve gecelik borçlanma faiz oranlarının ise sabit tutulmasına karar verilmiştir. Ayrıca bir hafta vadeli repo ihalelerine bir süre ara verilmiş ve fonlama gecelik borç verme faiz oranından yapılmıştır. Nisan ayında, TCMB, finansal piyasalardaki gelişmelerin enflasyonun ana eğilimi üzerindeki etkilerine dikkat çekerek, politika faizini yüzde 46’ya; gecelik vadede borç verme faiz oranını yüzde 49’a, gecelik vadede borçlanma faiz oranını ise yüzde 44,5’e yükseltmiş ve bir haftalık repo ihalelerine yeniden başlanacağını duyurmuştur. TCMB, politika faizini haziran ayında sabit tutmuş, takip eden toplantılarda ise aralık ayı itibarıyla toplam 800 baz puanlık indirimle yüzde 38’e düşürmüştür. TCMB, ekonomik birimlerin beklentilerindeki ayrışma ve olası oynaklıklara karşı, parasal aktarımın etkinliğini artırmak amacıyla, makroihtiyati politikaları uygulamaya 2025 yılında da devam etmiştir.

2.1.2 2025 Yılı Gelişmeleri

Para Politikası Gelişmeleri

TCMB, 2024 aralık sonu itibarıyla yüzde 47,5 olan politika faizini 2025 yılının ocak ayında 250 baz puanlık bir indirim ile yüzde 45 seviyesine düşürmüştür. Enflasyon beklentilerinin ve fiyatlama davranışlarının iyileşme eğilimi sergilemekle birlikte, dezenflasyon süreci açısından risk unsuru olmaya devam ettiğini ifade eden TCMB, enflasyonda kalıcı düşüş ve fiyat istikrarı sağlanana kadar sıkı para politikası duruşunun sürdürüleceğinin altını çizmiştir. Ayrıca, politika faizinin; enflasyon gerçekleşmeleri, ana eğilimi ve beklentileri göz önünde bulundurularak öngörülen dezenflasyon sürecinin gerektirdiği sıkılığı sağlayacak şekilde belirleneceğini ifade etmiştir.

TCMB, politika faizini mart ayında da 250 baz puan indirmiştir. Mart ayında ayrıca finansal piyasalarda yaşanan gelişmeleri değerlendirmek üzere bir ara toplantı yapılmıştır. 20 Mart tarihli ara PPK toplantısında finansal piyasalardaki gelişmelerin enflasyon görünümü açısından oluşturabileceği riskler değerlendirilerek, sıkı parasal duruşu destekleyici tedbirler alınmıştır. Bu doğrultuda Merkez Bankası gecelik vadede borç verme faiz oranının yüzde 44’ten yüzde 46’ya yükseltilmesine, politika faizi ve gecelik borçlanma faiz oranlarının ise sırasıyla yüzde 42,5 ve yüzde 41 oranında sabit tutulmasına karar verilmiştir. Ayrıca bir hafta vadeli repo ihalelerine bir süre ara verilmiş ve fonlama gecelik borç verme faiz oranından yapılmıştır.

Nisan ayında TCMB, finansal piyasalardaki gelişmelerin enflasyonun ana eğilimi üzerindeki etkilerine dikkat çekerek, politika faiz oranının yüzde 42,5’ten yüzde 46’ya; Merkez Bankası gecelik vadede borç verme faiz oranının yüzde 46’dan yüzde 49’a, gecelik vadede borçlanma faiz oranının ise yüzde 41’den yüzde 44,5’e yükseltilmesine karar vermiştir. Ayrıca bir haftalık repo ihalelerine yeniden başlanacağı duyurulmuştur. TCMB, enflasyon beklentileri ve fiyatlama davranışlarının dezenflasyon süreci açısından risk unsuru olmaya devam ettiğine dikkat çekerken küresel ticarette artan korumacı eğilimlerin küresel iktisadi faaliyet, emtia fiyatları ve sermaye akımları üzerinden olası etkilerini yakından izlediğini de ifade etmiştir. Bu doğrultuda, politika faizinin; enflasyon gerçekleşmeleri, ana eğilimi ve beklentileri göz önünde bulundurularak, ihtiyatlı ve toplantı bazlı bir yaklaşımla, öngörülen dezenflasyon sürecinin gerektirdiği sıkılığı sağlayacak şekilde belirleneceğinin altı çizilmiştir.

Mayıs ayında gerileyen, enflasyonun ana eğiliminde haziran ayında da düşüşün devam ettiğini değerlendiren TCMB, politika faizini haziran ayında yüzde 46 oranında sabit tutmuştur. Temmuz ayında, talep koşullarının dezenflasyonist etkisinin arttığını belirten TCMB, politika faiz oranını yüzde 46’dan yüzde 43’e indirmiştir. Bununla birlikte TCMB, enflasyon beklentileri ve fiyatlama davranışlarının dezenflasyon süreci açısından risk unsuru olmaya devam ettiğinin altını çizmiş, jeopolitik gelişmelerin ve küresel ticarette artan korumacılığın dezenflasyon sürecine olası etkilerini yakından takip ettiğini ifade etmiştir. Ayrıca, enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda tüm para politikası araçlarının etkili şekilde kullanılacağını belirtmiştir.

Enflasyonun ana eğiliminin ağustos ayında yavaşladığı ve talep koşullarının dezenflasyonist düzeyde olduğu değerlendirmesiyle TCMB eylül ayında politika faiz oranını yüzde 43’ten yüzde 40,5’e indirmiştir. TCMB, ekim ayı toplantısında enflasyonun ana eğiliminin eylül ayında yükseldiğine ve talep koşullarının dezenflasyonist düzeyde olmakla birlikte dezenflasyon sürecinin yavaşladığına dikkat çekmiştir. Başta gıda olmak üzere fiyat gelişmelerinin enflasyon beklentileri ve fiyatlama davranışları kanalıyla dezenflasyon süreci üzerinde oluşturduğu risklerin belirginleştiğini vurgulamıştır. Bu gelişmeler karşısında TCMB, ekim ayında sınırlı bir indirim yaparak politika faizini yüzde 39,5 düzeyine getirmiştir. Buna ilaveten, politika faizine ilişkin kararların, enflasyon görünümü odaklı, toplantı bazlı ve ihtiyatlı bir yaklaşımla gözden geçirileceği ifade edilmiş, enflasyon görünümünün ara hedeflerden belirgin bir biçimde ayrışması durumunda, para politikası duruşunun sıkılaştırılacağı belirtilmiştir. Enflasyonun ana eğiliminin eylül ayındaki artıştan sonra ekim ve kasım aylarında bir miktar gerilediğini değerlendiren TCMB, aralık ayındaki toplantısında politika faizinin yüzde 39,5’ten yüzde 38’e indirilmesine karar vermiştir. Likidite koşullarının yakından izlenmeye ve likidite yönetimi araçlarının etkili şekilde kullanılmaya devam edileceğini belirten TCMB, kredi ve mevduat piyasalarında öngörülenin dışında gelişmeler olması halinde parasal aktarım mekanizmasını ilave makroihtiyati adımlarla destekleyeceğini ifade etmiştir.

Piyasa mekanizmasının işlevselliğini artırmak, makro finansal istikrarı güçlendirmek ve parasal aktarım mekanizmasını desteklemek amacıyla 2025 yılında da sadeleşme adımlarına devam edilmiştir. Bu kapsamda atılan en önemli adım, Kur Korumalı Mevduat (KKM) hesap açma ve yenileme işlemlerinin sonlandırılması ve buna bağlı olarak KKM’nin yenilenmesine ve Türk lirasına geçişine yönelik tüm hedeflerin kaldırılması olmuştur. Toplam mevduat içerisinde Türk lirası mevduat payının artırılmasına ve KKM hesaplarının kademeli bir şekilde azaltılarak kaldırılmasına yönelik uygulamalar 2025 yılında para politikası duruşunu desteklemiştir.

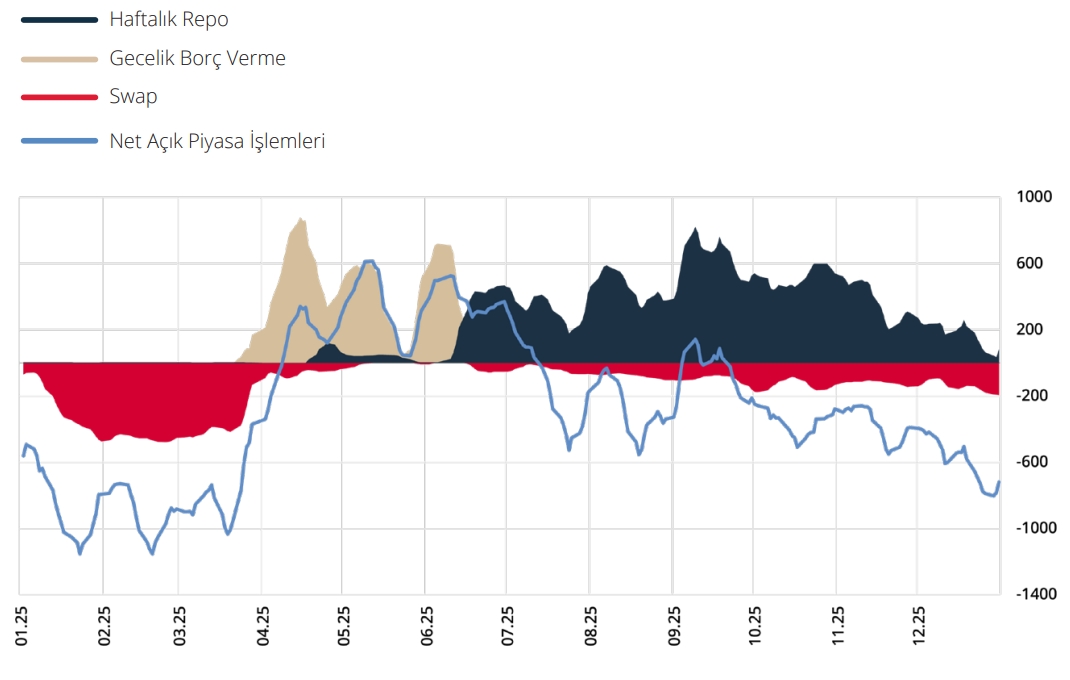

Mevduat dışındaki Türk lirası fonlama kanallarının gelişimi de izlenerek parasal aktarım mekanizmasının güçlendirilmesi amacıyla, Türk lirası cinsinden yurt dışından kullanılan krediler ile yurt dışı repo işlemlerinden sağlanan fonlara uygulanan zorunlu karşılık oranları vadeye göre farklılaşacak şekilde artırılmıştır. Yurt dışından doğrudan temin edilen 1 yıldan uzun vadeli yabancı para yükümlülük artışı için yüzde sıfır zorunlu karşılık uygulanmasına ilişkin geçici uygulama sonlandırılırken, yabancı para zorunlu karşılık oranları gözden geçirilerek döviz ve kıymetli maden cinsinden mevduat/katılım fonları için zorunlu karşılık oranları eşitlenmiş ve 1 yıldan uzun vadeli yabancı para diğer yükümlülükler için zorunlu karşılık oranları düşürülmüştür. Kredi büyümesine yönelik politikalar, 2025 yılında da para politikası aktarım mekanizmasını desteklemek ve iç talepte dengelenmeyi sağlamak amacıyla etkin bir şekilde kullanılmıştır.2025 yılı başında sistemdeki likidite fazlası 846 milyar TL tutarında iken, nisan-temmuz döneminde sistemde geçici olarak likidite açığı oluşmuştur. 20 Mart-17 Nisan döneminde, finansal piyasalarda yaşanan gelişmeler dikkate alınarak 1 hafta vadeli repo ihalelerine ara verilmiştir. Temmuz ayının başından itibaren kalıcı hale gelmeye başlayan likidite fazlası 31 Aralık 2025 tarihinde 653 milyar TL seviyesinde gerçekleşmiştir (Grafik 2.1.2.2). Söz konusu likidite fazlasının 461 milyar TL’si net Açık Piyasa İşlemleri (APİ) ve 192 milyar TL’si swap işlemleri ile sterilize edilmiştir. 2025 yılında fazla likidite seviyesinde 192 milyar TL tutarındaki azalış, başta zorunlu karşılık tesisleri olmak üzere para tabanındaki değişimden kaynaklanmıştır. Ayrıca, Hazine ve Maliye Bakanlığı’nın net iç borçlanma tutarındaki artış sistemdeki fazla likidite seviyesinin gerilemesinde etkili olmuştur.

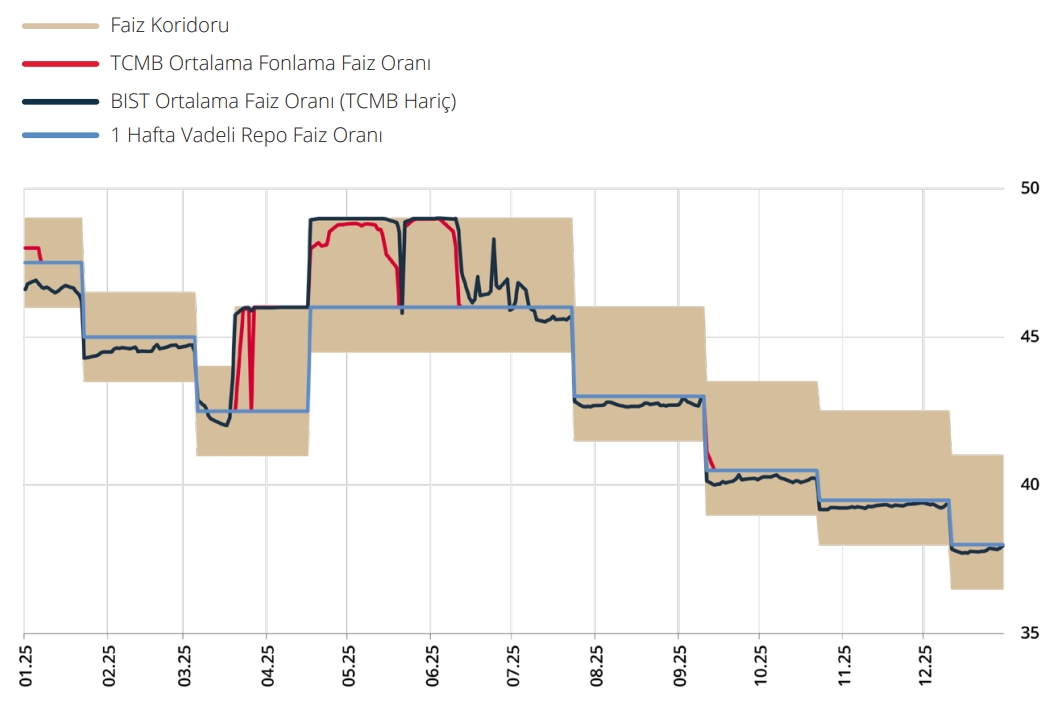

2025 yılında sistemdeki likidite fazlası parasal aktarım mekanizmasının etkinliğini artırmak amacıyla çeşitli araçlar kullanılarak sterilize edilmiştir. Bu kapsamda ağırlıklı olarak TCMB nezdinde TL depo alım ihaleleri, satım yönlü döviz/altın karşılığı TL swap ihaleleri ve Bankalararası Para Piyasası’nda (BPP) depo işlemleri gerçekleştirilmiştir. Ek olarak, sterilizasyon araç setinde yer alan likidite senedi ihracı da gerçekleştirilmiştir. Bu çerçevede, 24 Mart - 4 Nisan 2025 döneminde vadesi yaklaşık bir ay olan toplam 269 milyar TL tutarında likidite senedi ihraç edilmiştir. Kapsamlı likidite araç seti yardımıyla sterilizasyon işlemlerinin etkinliği desteklenmiştir. Bu doğrultuda, para piyasalarında oluşan faiz oynaklıkları belirgin ölçüde azalmıştır (Grafik 2.1.2.1).

Grafik 2.1.2.1: Kısa Vadeli Faizler (%)

Kaynak: BIST, TCMB.Son Gözlem: Aralık 2025

Grafik 2.1.2.2: TCMB Fonlaması (1 Haftalık Hareketli Ortalama, Milyar TL)

Kaynak: TCMB.Son Gözlem: Aralık 2025

Enflasyon Gelişmeleri

2024 yılının haziran ayında başlayan dezenflasyon süreci 2025 yılında da devam etmiştir. 2025 yılının ilk yarısı genelinde petrol fiyatları başta olmak üzere gerileyen emtia fiyatları enflasyondaki düşüşü desteklemiştir. Diğer taraftan, şubat-nisan döneminde yaşanan olumsuz hava koşulları gıda fiyatları üzerinde baskı yaratmıştır. Finansal piyasalardaki gelişmeler ile mart ve nisan aylarında Türk lirası değer kaybederken bunun etkileri temel mal enflasyonunun yanısıra üretici fiyatları üzerinde de izlenmiştir. Küresel emtia fiyatları, jeopolitik gerilimler nedeniyle haziran ayında enerji fiyatlarının öncülüğünde artış kaydetmiş, üçüncü çeyrekte ise dalgalı bir seyir izlemiştir. Jeopolitik gelişmelerin tüketici fiyatlarının yanı sıra üretici fiyatları üzerinde olumsuz etkileri olduğu gözlenmiştir. Üçüncü çeyrekte tüketici enflasyonu üzerinde maktu vergi güncellemelerinin yanı sıra yönetilen-yönlendirilen kalemlerdeki fiyat gelişmelerinin yukarı yönlü etkileri öne çıkmıştır. Yılın dördüncü çeyreğinde yıllık tüketici enflasyonu gerileme eğilimine devam etmiştir. Aralık ayında ana eğilimde iyileşme belirginleşmiş, manşet enflasyon bir önceki yıla kıyasla 13,5 puan gerilemiştir. Böylelikle, yıllık tüketici enflasyonu yılı yüzde 30,9 ile 2025 yılı son Enflasyon Raporu’nda sunulan tahmin aralığının alt bandında tamamlamıştır (Grafik 2.1.2.3). B ve C çekirdek enflasyon göstergeleri yıllık enflasyonu 2025 yılı sonunda önceki yıla kıyasla sırasıyla 12,3 ve 14,3 puan düşüşle yüzde 31,7 ve 31,1 olmuştur.

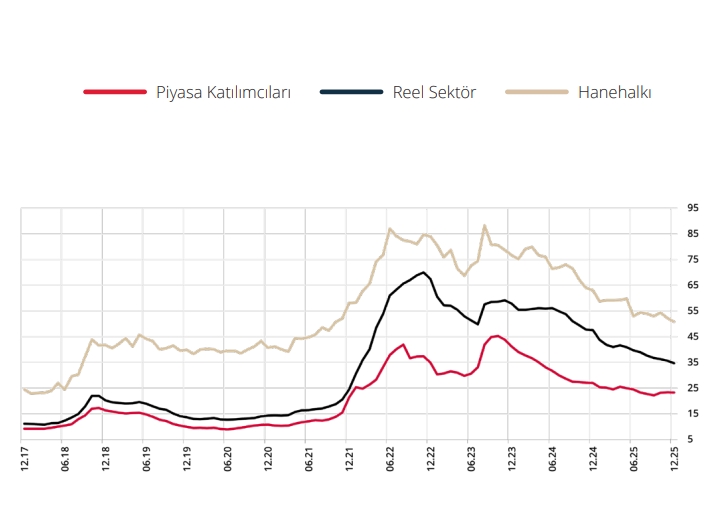

Geçmiş enflasyona endeksleme davranışı gösteren kira ve eğitim kalemleri, manşet enflasyonu 2025 yılında önemli ölçüde olumsuz etkileyen gruplar olarak öne çıkmıştır. Don ve kuraklık olayları, başta meyveler olmak üzere tarımsal üretimi olumsuz yönde etkileyerek gıda fiyatları üzerinde yukarı yönlü baskı oluşturmuştur. Diğer taraftan sınırlı üretim kaybı yaşanan sebze grubunda fiyat artışları, yılın son çeyreğinde mevsim normallerinin üzerinde seyreden sıcaklıklar nedeniyle, uzun dönem eğiliminin altında kalarak tüketici enflasyonundaki düşüşe katkıda bulunmuştur. Toplam talep koşulları yıl boyunca dezenflasyonist bir seyir izlemiştir. Sepet kurdaki ılımlı artış eğilimi enflasyon üzerinde döviz kuru kaynaklı baskıları sınırlamıştır. Yılın ikinci yarısında ücret kaynaklı enflasyonist baskılar zayıflamıştır. Emtia fiyatları, jeopolitik gelişmeler ve tarifelere yönelik gelişmelerle yıl boyunca dalgalı bir seyir izlemiştir. Enflasyon beklentileri gerilerken hanehalkı ve firma beklentilerindeki düşüş öne çıkmıştır. Bununla birlikte, enflasyon beklentileri enflasyon tahminlerinin ve ara hedeflerin üzerinde seyretmiştir (Grafik 2.1.2.4). Mayıs ayına kadar düşüş gösteren yıllık üretici enflasyonu, sonrasında yükselme eğilimi sergilemiştir. Yıl genelinde üretici fiyatları üzerinde jeopolitik gerilimler ve tarife değişikliklerinin etkileriyle birlikte metal fiyatlarındaki dönemsel artışların etkisi hissedilmiştir. Buna karşın taşımacılık maliyetlerinde görülen gerileme ve arz zinciri baskılarının tarihsel ortalamalarına yakın seyretmesi maliyet baskılarını sınırlayan unsurlar olmuştur. Bu gelişmelerle, yıllık üretici enflasyonu 2025 yılını yüzde 27,7 ile yıllık TÜFE enflasyonunun altında bitirmiştir.

Grafik 2.1.2.3: Enflasyon ve Hedefler (%)

Kaynak: TCMB, TÜİK.Son Gözlem: Aralık 2025

Grafik 2.1.2.4: Enflasyon Beklentileri (%)

Kaynak: TCMB.Son Gözlem: Aralık 2025

Alt gruplar bazında yıllık enflasyondaki düşüşe en büyük katkı hizmet grubundan gelmiş bunu gıda ve temel mal grupları izlemiştir. 2025 yılında diğer alt gruplar da, görece daha sınırlı oranlarda olmakla birlikte, yıllık enflasyona azaltıcı yönde katkı vermişlerdir. 2025 yılında önemli ölçüde gerilemesine rağmen ana harcama grupları arasında en yüksek fiyat artışı yüzde 44,0 ile hizmet grubunda kaydedilmiştir. Yıl sonu itibarıyla, çekirdek grubun bileşenlerinden temel mal, manşet enflasyonun yaklaşık 13 puan altında değer alırken diğer bileşen olan hizmet enflasyonu, manşet enflasyonun yaklaşık 13 puan üzerinde gerçekleşmiştir. Yıllık enflasyon hizmet grubunda en fazla kirada olmak üzere tüm alt gruplarda gerilemiştir. Buna rağmen, geriye dönük endeksleme mekanizması ve konut sektörüne yönelik yapısal unsurlar kaynaklı olarak kira grubu enflasyonu yüksek seviyesi ile öne çıkmıştır. Ayrıca, dönemsel fiyatlama yapılan ve geçmiş enflasyona endeksleme eğilimi güçlü olan eğitim hizmetleri enflasyonu da yüksek seyretmiştir. Ulaştırma hizmetleri enflasyonu üzerinde jeopolitik gelişmelere bağlı olarak akaryakıt fiyatlarındaki yükselişin yanı sıra yönetilen hizmetlerdeki dönemsel güncellemelerin etkileri hissedilmiştir. Diğer yandan, toplam talep koşullarının güç kaybetmeye devam etmesi ile lokanta-otel, eğlence ve kültür hizmetleri gibi talebe duyarlı alt gruplarda fiyat artışlarının yavaşladığı izlenmiştir. Yıl genelinde gerileyen hizmet yıllık enflasyonu son çeyrekte yüzde 44 ile görece yatay seyretmiştir.

Temel mal fiyatları 2025 yılında yüzde 17,7 oranında artmış ve manşet enflasyonun belirgin olarak altında gerçekleşmiştir. Yılın ilk üç ayında ılımlı seyreden aylık temel mal enflasyonu mart ayında finansal piyasalarda gözlenen gelişmeler neticesinde sonraki iki ayda hızlanmıştır. Böylelikle mart ayında yıllık bazda yüzde 19,39 olan temel mal grubu enflasyonu haziran ayında yüzde 21,09’a ulaşmıştır. Bu yükselişte otomobil ile elektrikli ve elektriksiz aletler fiyatları öne çıkmıştır. Ancak bu etkiler geçici olmuş ve talep koşullarının dezenflasyonist seviyede olmasıyla döviz kuru gelişmelerinin enflasyon üzerinde etkisini azalttığı değerlendirilmiştir. Yılın üçüncü çeyreğinde ise temel mallar yıllık enflasyonu yüzde 20’li seviyelerde görece yatay bir seyir izlemiştir. 2025 yılının son iki ayında bir önceki senenin de altında kalan aylık artışlarla grup yıllık enflasyonunda yeniden gerileme gözlenmişir.

Gıda ve alkolsüz içecekler grubu yıllık enflasyonu ağustos ayında manşet enflasyonun üzerine yükselse de son çeyrekte sebze fiyatları kaynaklı olarak yeniden manşet enflasyonun altına gerilemiş ve yılı yüzde 28,3 seviyesinde tamamlamıştır. Alt gruplar bazında gıda enflasyonunun ana sürükleyicisi yüzde 34,3 artış oranı ile işlenmiş gıda fiyatları olmuştur. İşlenmemiş gıda enflasyonu ise yüzde 21,5 oranı ile görece daha olumlu bir seyir izlemiştir. 2025 yılı şubat ve nisan ayları arasında meydana gelen üç don olayı, normalin üzerinde seyreden sıcaklıklar ve ortalamanın altındaki yağışlar gibi olumsuz hava koşulları, başta meyve üretimi olmak üzere tahıl, bakliyat ve kuruyemiş üretiminde düşüşlere sebep olmuştur. Bu gelişmelerin yanı sıra bazı tarımsal alım fiyatları ile arz kaynaklı sorunların etkileri de gıda fiyatları üzerinde etkili olan diğer faktörler olarak öne çıkmıştır. 2025 yılında işlenmemiş gıda grubunda öne çıkan kalemler don ve kuraklığın etkilerinin gözlendiği meyveler ve kuruyemişler ile kısmi nitelikteki arz kaynaklı sorunların etkilediği kırmızı et kalemleri olmuştur. İşlenmiş gıda grubunda ise ekmek-tahıl grubu, işlenmiş et ürünleri ile peynir ve diğer süt ürünleri grupları öne çıkmıştır.

Enerji grubu yıllık enflasyonu 2025 yılında yüzde 35,1 oranında artış kaydetmiştir. 2025 yılı ilk yarısında, enerji yıllık enflasyonu görece yatay seyretmiş, üçüncü çeyrekte ise genelde gerileme eğilimi sergilemiştir. Kasım ayında motorin ürün fiyat gelişmelerinin akaryakıt grubunu sürüklemesiyle yükselen enerji yıllık enflasyonu aralık ayında ise ham petrol fiyat gelişmelerini takiben gerilemiştir. 2025 yılında Son Kaynak Tedarik Tarifesi (SKTT) düzenlemesine geçiş çerçevesinde, yüksek tüketime sahip mesken abonelerinde yapılan elektrik tarifesi ayarlaması elektrik fiyatlarına yansımıştır. 2025 yılı enerji enflasyonu üzerinde yönetilen/yönlendirilen fiyatlardaki ayarlamaların yanı sıra şebeke suyu fiyatları, maktu vergi artışları ve uluslararası enerji emtia fiyat gelişmeleri rol oynamıştır.

Arz-Talep Gelişmeleri, Dış Denge ve İş Gücü Piyasası

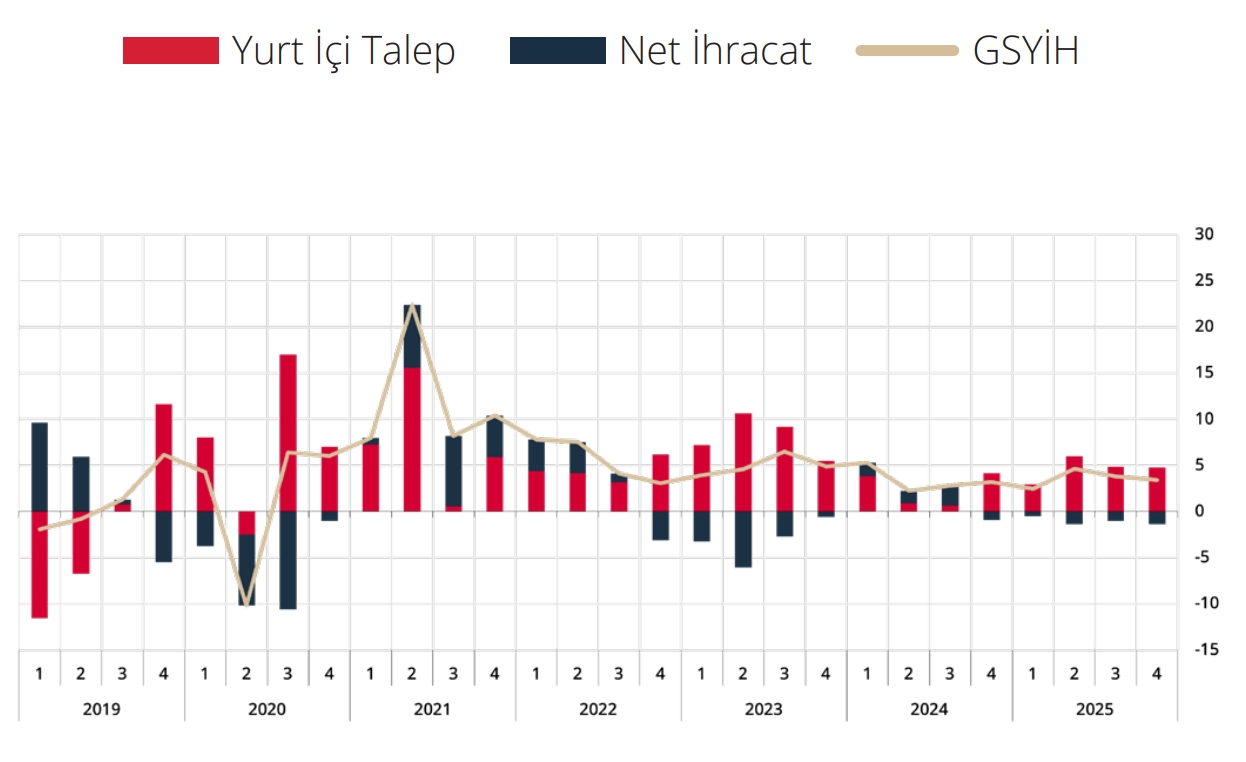

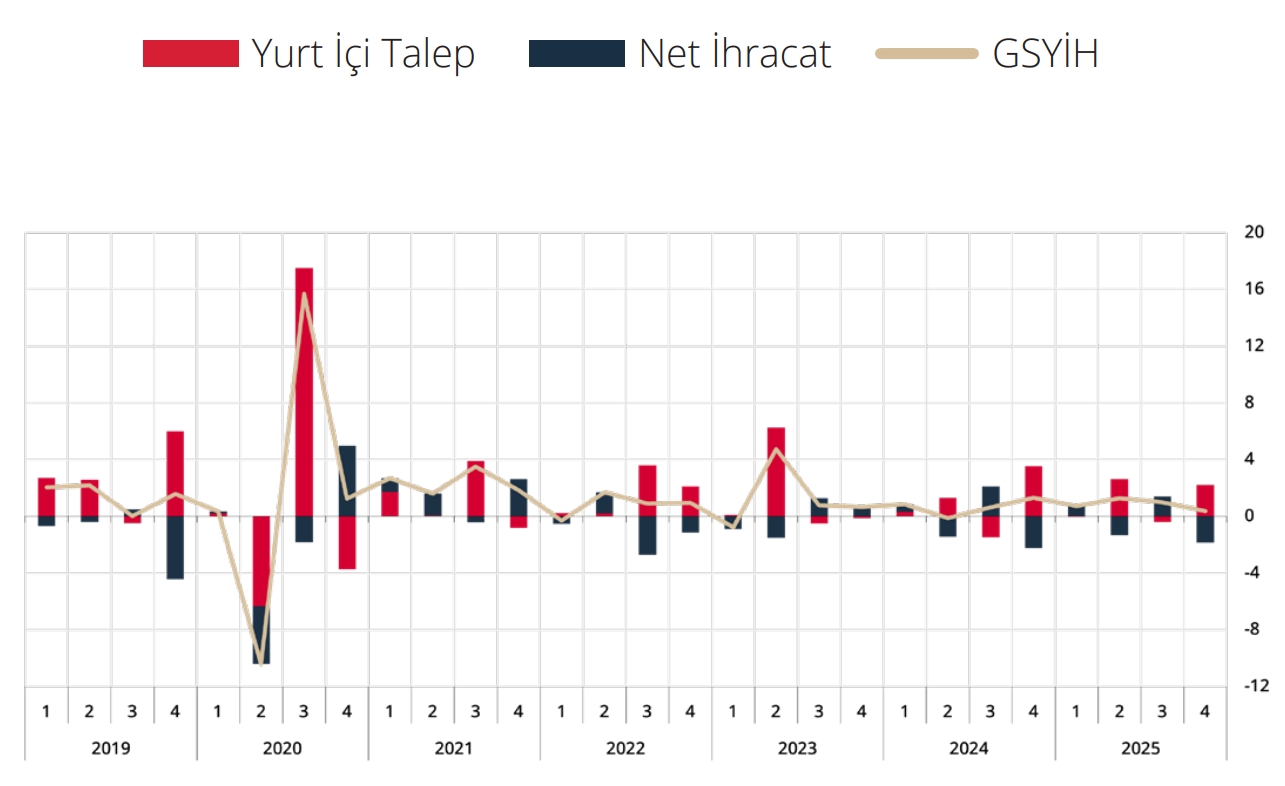

2025 yılında iktisadi faaliyet, bir önceki yıla kıyasla ılımlı bir artış kaydetmiş ve büyüme oranı yüzde 3,6 olmuştur. Yıl içi gelişmeler incelendiğinde, 2025 yılının ilk çeyreğinde GSYİH yıllık bazda yüzde 2,5, çeyreklik bazda ise yüzde 0,7 oranında artmıştır. İlk çeyrekte yıllık büyümenin temel sürükleyicisi hizmetler sektörü olmuş, sanayi sektörü ise büyümeyi sınırlamıştır. Söz konusu dönemde özel tüketimin yıllık büyümesi yavaşlarken toplam yatırımlar yıllık büyümeye pozitif katkı vermeye devam etmiştir (Grafik 2.1.2.5). Çeyreklik bazda ise özel tüketim ve toplam yatırımlar gerilemiştir. Mal ve hizmet ihracatı çeyreklik bazda artarken ithalatın yatay seyretmesi sonucunda net ihracatın çeyreklik büyümeye katkısı pozitif olmuştur (Grafik 2.1.2.6). Bu çerçevede, yılın ilk çeyreğinde finansal koşullardaki sıkılığın devamı ile yurt içi talep zayıflamış, dış denge ise iyileşmiştir. GSYİH, 2025 yılının ikinci çeyreğinde yıllık ve çeyreklik bazda sırasıyla yüzde 4,7 ve yüzde 1,3 oranlarında artmış, büyüme öngörülerin üzerinde gerçekleşmiştir. Çeyreklik bazda özel tüketimde ilk çeyrekte görülen daralma ikinci çeyrekte devam etmiştir. Toplam yatırımlar ise ilk çeyrekteki gerilemesinin ardından inşaat ve makine-teçhizat yatırımları kaynaklı artmıştır. Bu çerçevede, ikinci çeyrekte büyüme öngörülerin üzerinde gerçekleşirken sıkı para politikası duruşu ve finansal koşullardaki sıkılığın devamıyla birlikte nihai yurt içi talebin zayıf seyrini koruduğu değerlendirilmiştir. Üçüncü çeyrekte, GSYİH yıllık ve çeyreklik bazda sırasıyla yüzde 3,8 ve yüzde 1,0 oranlarında artmıştır. Don ve kuraklık olayları nedeniyle bitkisel üretimdeki gerilemenin etkisiyle tarım katma değeri üçüncü çeyrekte yıllık bazda yüzde 12,4 oranında gerilemiş ve büyümeyi sınırlamıştır. Aynı dönemde özel tüketim ve toplam yatırımların yıllık büyümeye pozitif katkı verdikleri görülmüştür. Çeyreklik bazda ise yılın ilk iki çeyreğinde gerileyen özel tüketim üçüncü çeyrekte artış kaydederken, toplam yatırımlar yılın ikinci çeyreğinin ardından bu dönemde de büyümeyi desteklemiştir. Bu dönemde çeyreklik bazda mal ve hizmet ithalatında düşüş, ihracatında ise artış gerçekleşmiştir. Böylelikle net ihracatın çeyreklik büyümeye katkısı pozitif yönde olmuştur. İkinci çeyrekte hızlanan iktisadi faaliyet, üçüncü çeyrekte bir miktar yavaşlayarak çeyreklik potansiyeline yakın bir büyüme sergilemiştir.

GSYH, yılın dördüncü çeyreğinde yıllık bazda yüzde 3,4, çeyreklik bazda ise yüzde 0,4 oranında büyümüştür. Bu dönemde özel tüketim ve yatırımlar yıllık büyümeye pozitif katkı vermeye devam etmiştir. Çeyreklik olarak ise özel tüketimin pozitif katkısı bir önceki çeyreğe göre artarken yatırımlar makine teçhizat yatırımlarındaki gerilemeyle birlikte çeyreklik büyümeye negatif katkı vermiştir. Bu dönemde mal ve hizmet ihracatı çeyreklik olarak daralırken mal ve hizmet ithalatı artış göstermiştir. Böylelikle net ihracatın çeyreklik büyümeye katkısı negatife dönmüştür. Bu çerçevede, iktisadi faaliyet 2025 yılında yıllık bazda ılımlı seyretmiş ve büyüme oranı yüzde 3,6 olarak gerçekleşmiştir. Harcama yönünden bakıldığında, özel tüketimin yıllık büyümeye katkısı bir önceki yılın sınırlı olarak altında gerçekleşmiştir. Üretim tarafından bakıldığında, yılın genelinde büyümenin temel sürükleyicisi hizmetler sektörü olurken, sanayi ve inşaat sektörü de büyümeye artış yönünde katkı sağlamıştır. Don ve kuraklık olayları nedeniyle bitkisel üretimdeki gerilemenin etkisiyle tarım katma değeri düşüş kaydetmiştir.

Grafik 2.1.2.5: Gayrisafi Yurt İçi Hasıla ve Bileşenleri (Yıllık Büyümeye Katkılar, % Puan)

Kaynak: TCMB, TÜİK.Son Gözlem: 2025Ç4

Grafik 2.1.2.6: Gayrisafi Yurt İçi Hasıla ve Bileşenleri (Çeyreklik Büyümeye Katkılar, % Puan)

Kaynak: TCMB, TÜİK.Son Gözlem: 2025Ç4

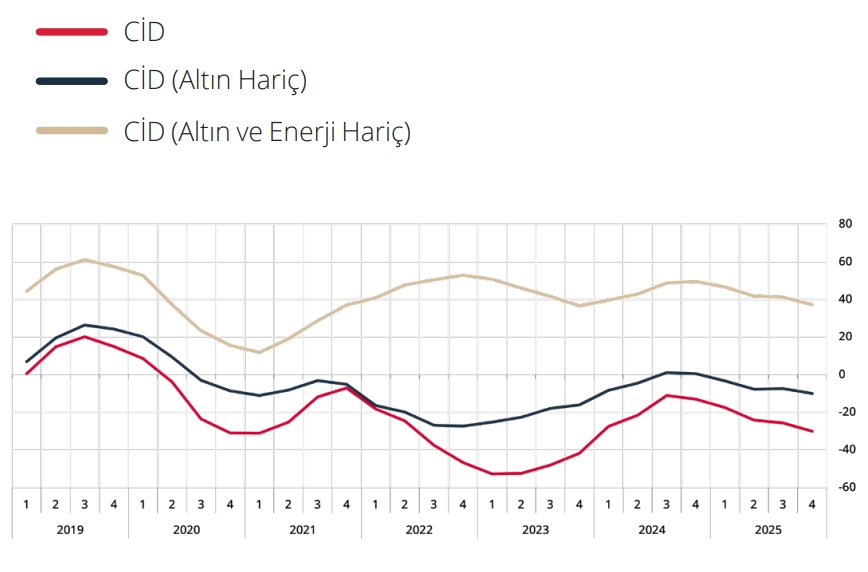

2025 yılında cari dengenin temel bileşenlerine bakıldığında, hizmetler dengesinin süregelen katkısına rağmen altın ve enerji hariç dış ticaret açığındaki artışın ve altın ithalatındaki yükselişin etkisiyle cari işlemler açığının bir önceki yıla göre artış kaydettiği görülmüştür (Grafik 2.1.2.7). Yıl genelinde Türkiye’nin ana ticaret ortaklarının iktisadi faaliyetindeki zayıf ve kırılgan görünüm ile küresel ticaretteki belirsizliklere rağmen, ihracat yıllık bazda artmaya devam etmiştir. Söz konusu artış, büyük ölçüde ihracat fiyatlarındaki yükselişten kaynaklanmıştır. İthalat da yıllık bazda artmış, hem altın hem de altın dışı ithalat bu artışa katkı vermiştir. Küresel altın fiyatlarındaki yükseliş ve altın talebindeki artış sonucunda altın ithalatı önceki yıla kıyasla yaklaşık 6 milyar dolar artmıştır. Yatırım ve tüketim malları ithalatı yıl genelinde yükselirken tüketim malı ithalatı yılın ikinci yarısında daha ılımlı bir seyir izlemiştir. Enerji fiyatlarının göreli düşük seyri, enerji dengesini olumlu etkilemeye devam etmiş, enerji dış ticaret açığı yıllık bazda gerilemiştir. Ziyaretçi sayısı ve seyahat gelirlerindeki yükseliş, hizmetler dengesini olumlu etkilemeye devam etmiş ve hizmet kalemlerinin cari dengeye sunduğu pozitif katkı artarak sürmüştür.

2026 yılının mart ayında ödemeler dengesi verilerinde, birincil gelir dengesi altındaki portföy yatırımları kaleminde faiz giderlerinin hesaplamasında yöntem değişikliğine gidilerek, 2020 yılının Eylül ayından başlamak üzere geriye dönük revizyon yapılmıştır. Menkul kıymet sahibinin yerleşikliğinin esas alındığı söz konusu revizyon, cari işlemler açığını söz konusu dönemde toplamda 8,9 milyar ABD dolar artırıcı yönde etkilemiş, bu etkinin 4,8 milyar doları ise 2025 yılında gerçeklemiştir. Revizyonun karşılıklı etkisi net hata noksan kalemine aynı tutarda yansımıştır. Böylelikle 2025 yıl geneli cari açığı revizyon öncesindeki 25,2 milyar dolardan revizyon sonrasında 30,1 milyar dolara, cari açığın GSYH’ye oranı ise yüzde 1,6’dan yüzde 1,9 seviyesine yükselmiştir.

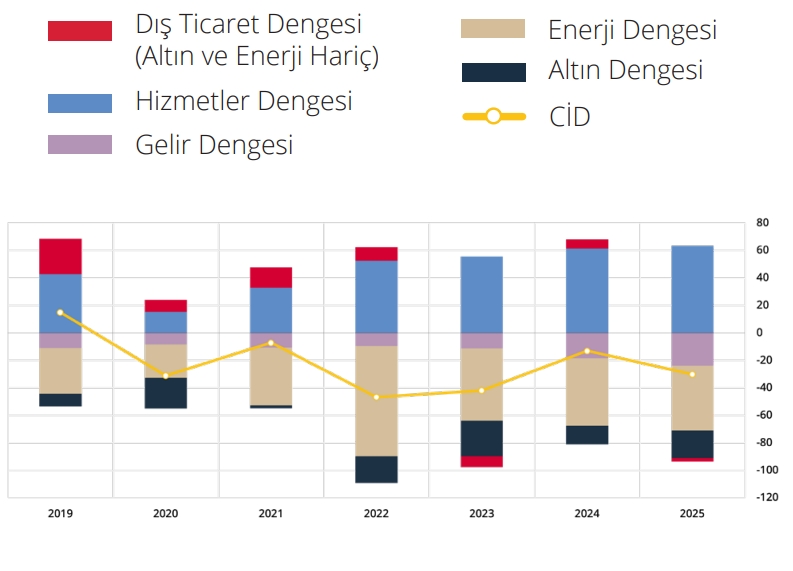

2025 yılında cari işlemler açığına yıllık bazda en yüksek negatif katkı enerji dengesinden gelmiştir (Grafik 2.1.2.8). Öte yandan, söz konusu negatif katkı 2024 yılına göre enerji fiyatlarındaki düşüşe paralel olarak kısmi oranda azalış göstermiştir. Hizmetler dengesi cari işlemler dengesine pozitif katkısını sürdürürken, altın dengesi ve altın ve enerji hariç dış ticaret dengesindeki bozulmalar cari açıktaki artışta etkili olmuştur. Finansman tarafında, yurt dışı yerleşiklerin doğrudan yatırımları kaynaklı girişler yıl genelinde artış göstermiştir. Yılın ilk çeyreğinde hisse senedi piyasasından çıkış gözlenirken yılın geri kalanında hisse senedi piyasasına girişler olmuştur. Devlet İç Borçlanma Senetleri (DİBS) piyasasına ise yılın ikinci yarısı itibariyla girişler gözlenmiştir. Bu doğrultuda portföy yatırımları kaynaklı sermaye girişleri bir önceki yıla kıyasla gerilemiştir. Böylece, 2025 yılı genelinde portföy yatırımları gibi kısa vadeli kaynakların finansmandaki payı azalırken, uzun vadeli kaynakların payı yükselmiştir. 2025 yılında cari açığın finansmanı ağırlıklı olarak bankacılık sektörü ve özel sektörün uzun vadeli kredi kullanımları ile yurt dışı tahvil ihraçlarıyla gerçekleştirilmiştir. Bankacılık sektörü uzun vadeli dış borç çevirme oranları yüksek seviyelerini korumuştur. Uzun vadeli dış borç çevirme oranı bankacılık sektörü için yaklaşık yüzde 171, bankacılık dışı özel sektör için ise yüzde 211 civarına yükselmiştir.

Grafik 2.1.2.7: Cari İşlemler Dengesi (12 Aylık Birikimli, Milyar ABD Doları)

Kaynak: TCMB.Son Gözlem: Aralık 2025

Grafik 2.1.2.8: Cari İşlemler Dengesi Kompozisyonu (Milyar ABD Doları)

Kaynak: TCMB.Son Gözlem: Aralık 2025

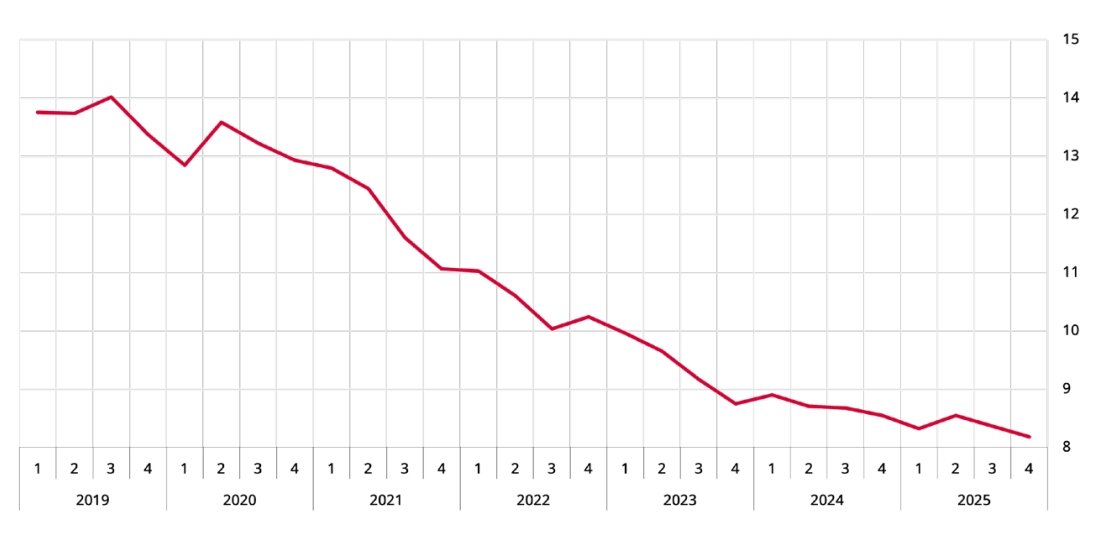

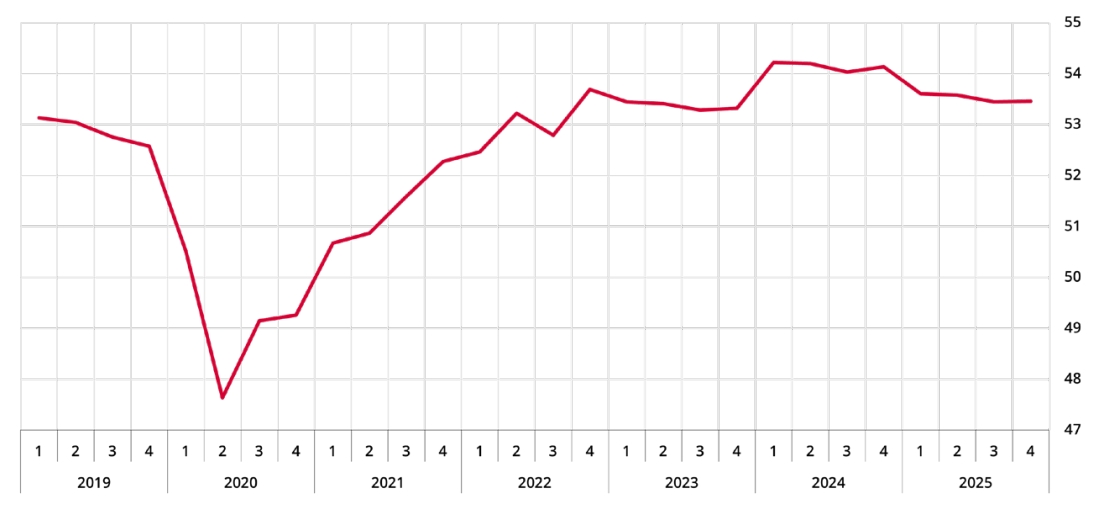

Temel iş gücü piyasası göstergeleri, 2025 yılında iş gücü piyasasının gücünü koruduğuna işaret etmiştir. Yıl genelinde toplam istihdam yataya yakın seyretmiştir. İşsizlik oranı bir önceki yıla kıyasla 0,4 puan azalışla yüzde 8,4’e gerilemiştir (Grafik 2.1.2.9). Yılın ilk çeyreğinde, istihdam tarım ve sanayi sektörleri kaynaklı azalırken katılım oranındaki düşüşle birlikte işsizlik oranı yüzde 8,3 düzeyine gerilemiştir (Grafik 2.1.2.10). İkinci çeyrekte, tarım ve sanayi istihdamındaki gerileme devam ederken, hizmet ve inşaat sektörlerindeki istihdam artışları istihdam kaybını sınırlamıştır. Bu dönemde, iş gücüne katılım yatay seyrederken, işsizlik oranı artış göstermiştir. Yılın üçüncü çeyreğinde sanayi sektöründe istihdam kaybı sürerken tarım, hizmet ve inşaat sektörleri istihdamındaki artışın etkisiyle toplam istihdam artış kaydetmiştir. İş gücüne katılım oranının sınırlı bir miktar gerilemesiyle birlikte bu dönemde işsizlik oranı yüzde 8,4 seviyesinde gerçekleşmiştir. 2025 yılı son çeyreğinde mevsimsellikten arındırılmış işsizlik oranı bir önceki çeyreğe kıyasla 0,2 puan gerileyerek yüzde 8,2 olmuştur. İş gücüne katılım oranı ise aynı dönemde 0,1 puan artışla yüzde 53,5 olmuştur. Tamamlayıcı iş gücü göstergelerinden âtıl iş gücü oranı, 2025 yılında yüzde 29,7’ye yükselmiştir. Âtıl iş gücündeki artışa en yüksek katkı potansiyel iş gücündeki yükselişten gelirken zamana bağlı eksik istihdam da artmış, işsiz sayısı ise gerilemiştir.

Grafik 2.1.2.9: İşsizlik Oranı (Mevsimsellikten Arındırılmış, %)

Kaynak: TÜİK.Son Gözlem: Aralık 2025

Grafik 2.1.2.10: İş Gücüne Katılım Oranı (Mevsimsellikten Arındırılmış, %)

Kaynak: TÜİK.Son Gözlem: Aralık 2025