2.7 Uluslararası Rezervler ve Risk Yönetimi

Uluslararası rezervler, TCMB tarafından Türkiye Cumhuriyeti Hükûmetinin döviz cinsinden olan borçlarına karşılık iç ve dış borç servisini gerçekleştirmek, dışsal şoklara karşı gerekli döviz likiditesini bulundurmak, para ve kur politikası uygulamalarını desteklemek ve piyasalara güven vermek gibi amaçlarla tutulmaktadır. Rezerv yönetimi uygulamalarının temel dayanağını 1211 sayılı TCMB Kanunu oluşturmaktadır. Söz konusu Kanun gereğince uluslararası rezervler TCMB tarafından sırasıyla güvenli yatırım, likidite ve getiri öncelikleri gözetilerek yönetilmektedir. Bu doğrultuda, uluslararası rezervlerin yönetiminde sermayenin korunması ve gerekli likiditenin temini kısıtları altında getiri elde edilmesi hedeflenmekte ve ülkemizin ulusal varlığı olan rezervlerin basiretli yönetimi esas alınmaktadır.

TCMB bünyesinde rezerv yönetimi, Banka Meclisi tarafından onaylanan ilgili yönetmelikler ile Yönetim Komitesi tarafından onaylanan model portföy çerçevesinde gerçekleştirilmektedir. Uluslararası rezervlerin yönetimi kapsamında maruz kalınan risklerin yönetimi model portföyün belirlenmesiyle başlamaktadır. Model portföy TCMB’nin stratejik varlık tahsisine ilişkin tercihlerini yansıtmakta olup döviz rezervlerinin yatırıma tâbi tutulacağı para birimleri, rezerv yönetiminde kullanılabilecek yatırım araçları ve vade limitleri belirlenerek, rezerv yönetiminden elde edilecek getiri ile maruz kalınacak finansal riskler büyük ölçüde belirlenmiş olmaktadır. Rezerv yönetimi faaliyetleri Piyasalar Genel Müdürlüğü bünyesindeki Rezerv Yönetimi Müdürlüğü tarafından yürütülürken, rezerv yönetimine ilişkin risk yönetimi Finansal Risk Yönetimi Müdürlüğü tarafından yerine getirilmektedir.

2025 yılında küresel finansal piyasaların seyrinde; gelişmiş ülkelerde enflasyon oranlarındaki gerileme, ekonomik aktivite ve işgücü verileri ışığında temkinli ilerleyen faiz indirim döngüleri, merkez bankaları arasındaki politika ayrışmaları ile jeopolitik ve siyasi gelişmeler etkili olmuştur. Finansal varlık fiyatlamaları yıl boyunca ekonomik aktivite verilerine ve merkez bankalarının iletişimlerine yüksek duyarlılık göstermiştir. ABD ekonomisinin dirençli büyüme performansı, FED’in faiz indirimlerini kademeli ve veri odaklı bir yaklaşımla sürdürmesine neden olmuştur. Gerileyen kısa vadeli faizlere rağmen uzun vadeli hazine tahvil getirileri gelişmiş ülkeler genelinde borç sürdürülebilirliği endişeleri ve siyasi gelişmelerle yükselmiş, getiri eğrilerinde dikleşme görülmüştür. ABD doları endeksi, gelişmiş ülke merkez bankaları arasındaki politika ayrışmaları doğrultusunda getiri farklarının ABD doları aleyhine daralması ve siyasi gelişmelerin dolara yönelik güvenli liman talebini zayıflatmasıyla aşağı yönlü bir seyir izlemiş; bu duruma paralel olarak EUR/USD paritesinde 2024 yıl sonuna göre belirgin yükseliş kaydedilmiştir. ECB; Euro Bölgesi’nde gözlenen ılımlı büyüme dinamikleri ve mali politika gelişmeleri doğrultusunda yılın ikinci yarısında veri odaklı bir yaklaşıma geçerek, politika faiz oranlarını sabit tutmuştur. Diğer taraftan, bütçe disiplini endişeleri ve siyasi belirsizlikler Euro Bölgesinde ülke tahvil getirileri arasındaki farklarda dalgalı bir seyre yol açmıştır. Asya tarafında Japonya Merkez Bankası’nın normalleşme sürecini sürdürmesi ile siyasi gelişmeler Japon tahvil getirilerini yukarı çekerken, küresel faiz farkları ve kur kanalı üzerinden piyasalarda oynaklığı artırmıştır. Çin’de ise zayıf iç talep ve emlak sektörüne ilişkin yapısal sorunlar büyüme görünümünü baskılamaya devam etmiş, mali ve parasal destek adımlarına rağmen tahvil getirileri düşük seviyelerde kalmıştır. Altın; faiz indirim beklentileri, jeopolitik ve siyasi riskler, FED’in bağımsızlığına yönelik endişeler ve merkez bankalarının alımlarıyla, güçlü bir performans sergileyerek portföylerde koruyucu bir varlık olarak öne çıkarken, enerji fiyatları küresel talep görünümüne bağlı olarak dalgalı bir seyir izlemiştir. Genel olarak 2025 yılı, merkez bankalarının faiz indirimleri ve politika ayrışmalarının, mali disiplin tartışmalarının, siyasi ve jeopolitik risklerin birlikte fiyatlandığı; belirsizliğin yüksek seyrettiği bir dönem olarak öne çıkmıştır. TCMB’nin 2025 yılında uyguladığı rezerv yönetim stratejilerinin belirlenmesinde de söz konusu gelişmeler etkili olmuş; küresel çapta ekonomik ve finansal risklerin yüksek seviyelerde seyrettiği 2025 yılında da rezerv yönetim faaliyetleri; para politikası hedefleri ve uygulamaları çerçevesinde, sırasıyla güvenli yatırım, likidite ve getiri öncelikleri gözetilerek yürütülmüştür.

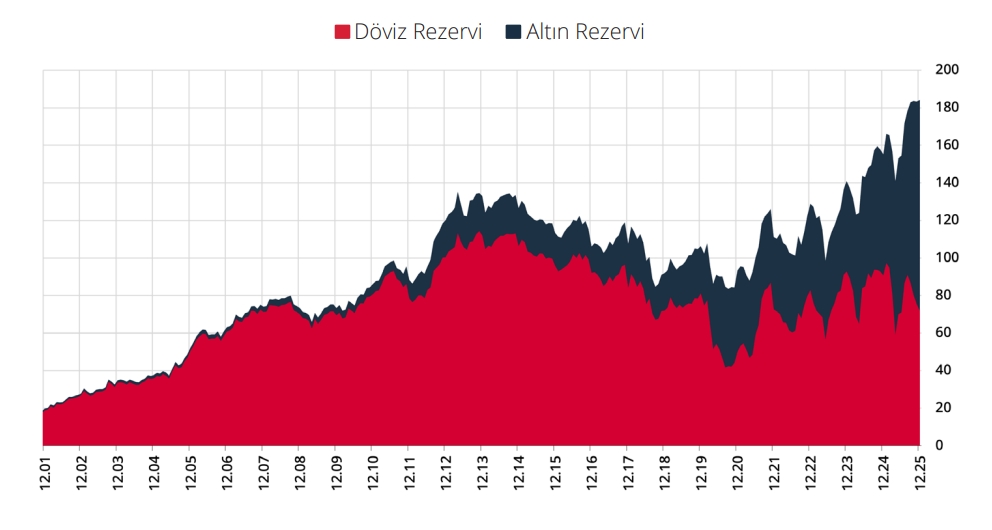

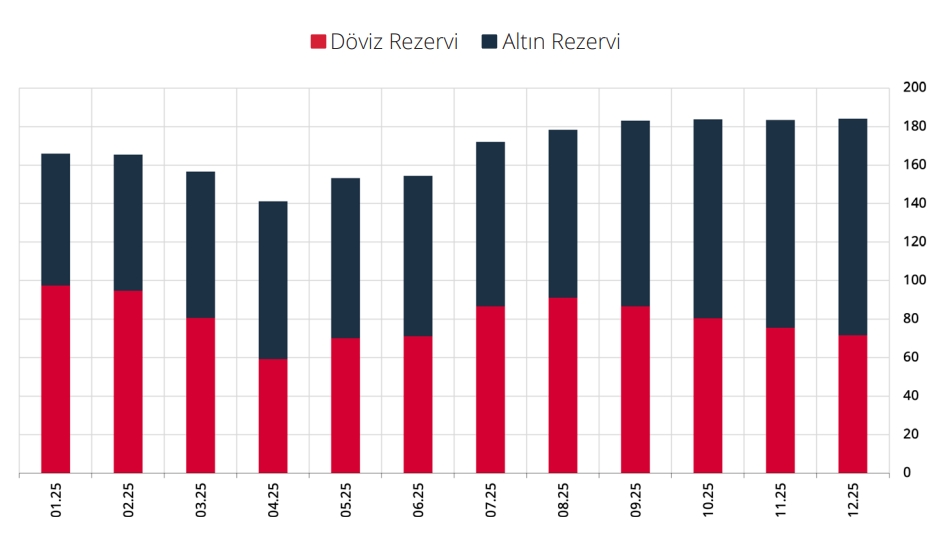

TCMB 2025 yılında, piyasa koşulları imkân verdiği ve enflasyon hedefiyle çelişmediği sürece, rezervlerin güçlendirilmesi stratejisine devam etmiştir. TCMB’nin uluslararası rezervleri 2025 yılında artış eğilimini korumuş ve bir önceki yıla kıyasla 28,9 milyar ABD doları artış kaydederek 31 Aralık 2025 tarihi itibarıyla 184,1 milyar ABD dolarına ulaşmıştır. Bu tutarın, 71,7 milyar ABD dolarını döviz rezervleri, geriye kalan 112,4 milyar ABD dolarını ise altın rezervleri oluşturmaktadır. TCMB’nin uluslararası standartta altın rezervleri toplam uluslararası rezervlerin yüzde 61’ini oluşturmakta olup, 31 Aralık 2025 tarihi itibarıyla 811,4 ton seviyesindedir (Grafik 2.7.1 ve Grafik 2.7.2).

Grafik 2.7.1: 2001-2025 Yılları TCMB Döviz ve Altın Rezervleri (Milyar ABD Doları)

Kaynak: TCMB.Son Gözlem Tarihi: 31 Aralık 2025

Grafik 2.7.2: 2025 Yılı TCMB Döviz ve Altın Rezervleri (Milyar ABD Doları)

Kaynak: TCMB.Son Gözlem Tarihi: 31 Aralık 2025