2.1.3. Yeni Para Politikası Bileşiminin Uygulanması ve Sonuçları

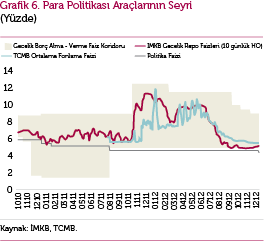

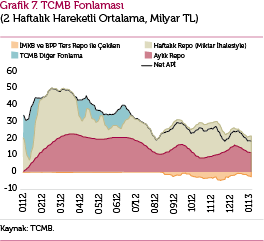

TCMB, 2012 yılının ilk çeyreğinde küresel risk algılamalarındaki olumlu seyre karşın maliyet unsurlarına dair yukarı yönlü risklerin canlılığını koruması nedeniyle temkinli bir para politikası izlemiştir. Küresel ölçekte alınan parasal genişlemeye ilişkin kararlar göz önüne alınarak Şubat ayında faiz koridorunun üst sınırı 100 baz puan düşürülmüştür (Grafik 6). Öte yandan, petrol fiyatları ve diğer maliyet unsurlarında gözlenen artışların enflasyon beklentilerini bozmasını engellemek amacıyla 23‑29 Mart 2012 tarihleri arasında ek parasal sıkılaştırmaya gidilmiştir. Bu dönemde politika faizinden yapılan bir hafta vadeli repo fonlama miktarı düşürülerek piyasaya sağlanan likiditenin ağırlıklı ortalama faizi yükseltilmiştir (Grafik 7). 2012 yılı Mart ayı PPK toplantısında Türk lirası yükümlülükler için zorunlu karşılıkların altın cinsinden tutulabilme oranı yüzde 10’dan yüzde 20’ye yükseltilmiştir.

TCMB, yılın ikinci çeyreğinde enflasyondaki geçici artışların enflasyon görünümünü bozmasını engellemek amacıyla ek parasal sıkılaştırmanın daha sık uygulanabileceğini vurgulamıştır. Bu doğrultuda, 11‑17 Nisan, 4-11 Mayıs ve 21-25 Mayıs tarihleri arasında ek sıkılaştırmaya gidilmiştir. Enflasyonda düşüş beklenmesine karşın enflasyonun yılın son çeyreğine kadar hedefin belirgin olarak üzerinde seyredecek olmasının fiyatlama davranışlarına dair oluşturacağı riskleri sınırlamak amacıyla Mayıs ayı PPK toplantısında mevcut sıkı duruş korunmuş ve bu çerçevede 31 Mayıs - 4 Haziran tarihleri arasında ek parasal sıkılaştırma gerçekleştirilmiştir. Nitekim, yılın ikinci çeyreğinde miktar ihalesi ile yapılan haftalık repo fonlaması dışındaki alternatif fonlama araçları ilk çeyreğe göre daha fazla kullanılmıştır (Grafik 6).

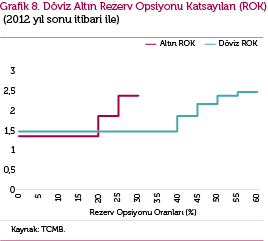

Takip eden dönemde para politikası temkinli duruşunu devam ettirmiş, bununla birlikte risk iştahının artmasına paralel olarak Temmuz ayında gerek ortalama fonlama faizinin gerek gecelik piyasada oluşan faizin daha düşük seviyelerde oluşması sağlanmıştır. Mayıs ayı PPK toplantısında finansal istikrarı desteklemek amacıyla döviz rezerv opsiyonu imkânı bir miktar artırılarak yüzde 40’tan yüzde 45’e çıkarılmıştır. Öte yandan, Türk lirası zorunlu karşılıkların Türk lirası veya döviz cinsinden tesis edilmesindeki maliyet farkının azaltılması amacıyla, ilave imkânlar için ROK uygulamasına başlanmıştır. Böylelikle, Türk lirası zorunlu karşılık yükümlülüklerinin yüzde 40’lık ilk dilimine denk gelen tutarın önceden olduğu gibi "1", yüzde 5’lik ikinci dilimine denk gelen tutarın ise "1,4" katsayısıyla çarpılması suretiyle bulunan toplam tutar üzerinden, ABD doları ve / veya euro cinsinden tesis edilmesine imkân tanınmıştır. Söz konusu imkân Haziran ve Temmuz aylarında 5’er puanlık artışlarla yüzde 55’e yükseltilmiş ve yüzde 5’lik üçüncü ve dördüncü dilimlere denk gelen tutar için "1,7" ve "1,9" katsayıları belirlenmiştir. Buna ek olarak, Türk lirası zorunlu karşılıkların altın olarak tesis edilebilmesine ilişkin imkânın üst sınırı Haziran ayında yüzde 25’e yükseltilirken, imkânın ilk yüzde 20’lik dilime denk gelen tutarının önceden olduğu gibi "1", yüzde 5’lik ikinci dilime denk gelen tutarının ise "1,5" katsayısıyla çarpılması suretiyle kullanılabilmesine karar verilmiştir.

TCMB, yılın üçüncü çeyreğinde gelişmiş ülke merkez bankalarının ek parasal genişlemeye gitmesinin sermaye akımlarını hızlandırma potansiyeli taşıması sebebiyle gecelik borç verme faiz oranını Eylül ayında 150 ve Ekim ayında 50 baz puan indirerek faiz koridorunu daraltılmış, ancak küresel ekonomiye dair belirsizliklerin sürmesi nedeniyle para politikası esnekliğini korumaya devam etmiştir (Grafik 6). Bu dönemde yurt içi nihai talepteki ılımlı toparlanma ve diğer makroekonomik değişkenlere dair olumlu veriler ortalama fonlama faizinin düşük seviyelerde oluşmasına zemin hazırlamıştır. Bu doğrultuda TCMB, piyasayı ağırlıklı olarak miktar ihalesiyle gerçekleştirilen bir hafta vadeli repo ve geleneksel ihale yöntemiyle gerçekleştirilen aylık repo ile fonlamıştır. Öte yandan, Ağustos ayı PPK toplantısında döviz rezerv opsiyonu imkânı bir miktar artırılarak yüzde 55’ten yüzde 60’a çıkarılmış ve bu ilave dilime denk gelen tutara ilişkin ROK "2" olarak belirlenmiştir. Bunun yanı sıra, finansal istikrarı desteklemek amacıyla TL zorunlu karşılık yükümlülüklerinin ilk yüzde 40’lık dilimine denk gelen tutara ilişkin ROK’un "1,1"e yükseltilmesine karar verilmiştir. Ayrıca, aynı amaç doğrultusunda hâlihazırda yüzde 25 olan Türk lirası zorunlu karşılıkların altın olarak tesis edilebilmesine ilişkin üst sınır yüzde 30’a yükseltilmiş ve yüzde 5’lik ilave dilime denk gelen tutara ilişkin ROK "2" olarak belirlenmiştir. Bütün dilimlere ilişkin rezerv opsiyonu katsayıları Eylül ve Ekim ayı PPK toplantılarında finansal istikrarı desteklemek amacıyla sırasıyla "0,2" ve "0,1" puan artırılmıştır.

Yılın son çeyreğinde küresel risk iştahındaki artış, enflasyon görünümündeki iyileşme ve ekonomideki dengelenme sürecinin belirginleşmesine karşın, küresel ekonomiye dair belirsizliklerin sürmesi nedeniyle TCMB makro finansal riskleri de gözeterek esnek para politikası uygulamalarına devam etmiştir. Türkiye’ye yönelik risk algılamalarındaki iyileşme, ROM’un aktif olarak uygulanması ve ticari kredilerdeki ılımlı seyir, faiz koridorunun üst sınırının ölçülü oranda indirilmesine olanak tanımış ve gecelik borç verme faiz oranı 50 baz puan ve politika faizi 25 baz puan düşürülmüştür (Grafik 6). Ayrıca finansal istikrarı desteklemek amacıyla Kasım ayında döviz rezerv opsiyonu katsayıları yüzde 40’lık ilk dilimden sonra gelen dilimlerde "0,1" puan, altın rezerv opsiyonu katsayıları ise bütün dilimlerde "0,2" puan artırılmıştır. Grafik 8, 2012 yıl sonu itibarıyla döviz ve altındaki rezerv opsiyonu katsayılarını göstermektedir. Bunun yanı sıra, Aralık ayında yabancı para zorunlu karşılık oranları 1 yıl ve daha uzun vadeli mevduat ile 3 yıldan uzun vadeli diğer yükümlülükler haricinde kalan vadeler için 0,5 puan artırılmıştır. Öte yandan, bu dönemde TCMB piyasayı ağırlıklı olarak miktar ihalesiyle gerçekleştirilen bir hafta vadeli repo ve geleneksel ihale yöntemiyle düzenlenen aylık repo ile fonlamaya devam ederek ortalama fonlama faizinin politika faizine yakın seviyede seyretmesini sağlamıştır.

Krediler

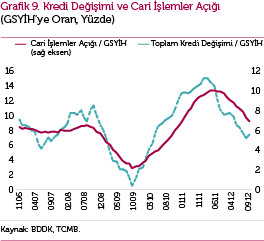

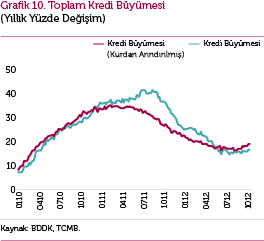

TCMB 2012 yılında da, artan sermaye girişlerinin makroekonomik ve finansal sistemde yaratabileceği riskleri önleyebilmek amacıyla krediler ve döviz kurundaki gelişmeleri yakından takip etmiştir. Cari açık ile yakın ilişki gösteren kredilerin büyüme hızının aşırı yüksek seviyelerde seyretmemesi, sermaye akımlarındaki oynaklığın olumsuz etkilerinin sınırlandırılması açısından önem taşımaktadır. Grafik 9, kredi büyümesinin ekonomik etkilerini iyi bir şekilde özetleyen bir gösterge olan net kredi kullanım oranının (kredi stokundaki değişim / GSYİH) 2011 yılının ortalarından itibaren finansal istikrar açısından makul düzeylere doğru gerilerken, cari dengede paralel bir şekilde kademeli bir iyileşme gözlendiğini göstermektedir. 2012 yılında kredilerdeki hızlı artışın önüne geçmek amacıyla, TCMB ve ilgili diğer otoritelerin koordinasyonunda, zorunlu karşılık oranları, likidite politikası, aktif risk ağırlıkları, genel karşılıklar ve kredi / değer oranı gibi politika araçları aktif olarak kullanılmıştır. Bu tedbirler sonucunda kur etkisinden arındırılmış kredi büyüme hızı 2010 yılında ulaştığı yüzde 30’un üzerindeki riskli seviyelerden, 2011 yılında yüzde 25 civarına ve 2012 Ekim ayında yüzde 15 seviyelerine gerilemiştir. 2012 yılının son çeyreğinde ise iktisadi faaliyetteki toparlanmanın ve destekleyici likidite koşullarının etkisiyle artış gösteren kredi büyüme hızı yıl sonunda yüzde 18,4 olarak gerçekleşmiştir (Grafik 10).

Makro finansal riskleri de gözeterek uygulanan esnek para politikası ve otoritelerce alınan kredi maliyetlerini yükseltici tedbirlerin etkisiyle kredi büyümesi finansal istikrar açısından makul düzeyde seyretmektedir. Önümüzdeki dönemde sektörün yıllık kredi artış hızının yüksek oranlara ulaşmaması fiyat istikrarını ve finansal istikrarı destekleyecektir. Kredi artış oranının makul düzeylerde kaldığı bir ana senaryoda cari dengenin de sürdürülebilir bir seyir izlemesi beklenmektedir.

Döviz Kurları

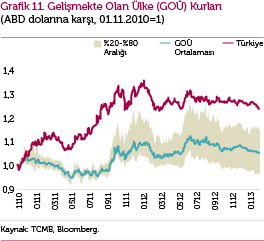

TCMB’nin sermaye akımlarının olumsuz etkilerinin yumuşatılması amacıyla önem verdiği ve takip ettiği bir diğer kanal döviz kurudur. TCMB, 2010 yılından itibaren uyguladığı politikalarla sermaye akımlarının artması sonucu kurlarda belirginleşen oynaklığı sınırlamayı hedeflemiştir. Bu çerçevede, Türk lirasındaki aşırı değerlenmenin giderilmesi için politika faiz oranları düşürülmüş ve faiz koridoru aşağı yönlü genişletilerek kısa vadeli piyasa faizlerinin oynak seyretmesine izin verilmiştir (Grafik 6). Bu çerçevede, 2010 yılı sonlarına kadar benzer yükselen piyasaların para birimleri ile ortak bir hareket izleyen Türk lirası, bu dönemden sonra belirgin bir ayrışma göstermiştir (Grafik 11).

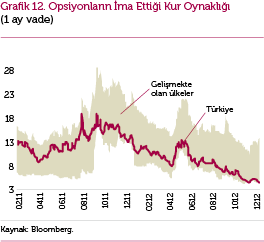

TCMB’nin uyguladığı faiz koridoru sistemi ve ROM sayesinde döviz kurundaki oynaklık diğer yükselen piyasalara göre daha düşük seviyelerde gerçekleşmiştir. Bu çerçevede, gerek 2011 gerek 2012 yılında Türk lirası diğer yükselen piyasalara kıyasla belirgin biçimde değer kaybetmesine rağmen, döviz kuru oynaklığının aynı gruptaki benzer ülkelere göre daha düşük gerçekleştiği görülmektedir (Grafik 12).

Dengelenme

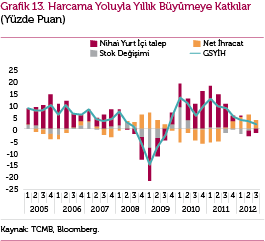

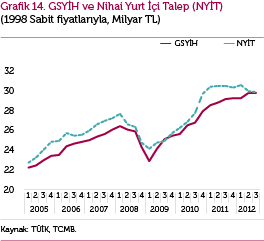

2012 yılının başlarından itibaren küresel risk iştahı kademeli olarak iyileşme eğilimine girerken, ekonomideki dengelenme süreci belirginleşmiştir. Bu dönemde alınan para politikası ve makro ihtiyati tedbirlerin kredi büyümesini yavaşlatması ve Türk lirasındaki aşırı değerlenmenin giderilmesi büyüme kompozisyonunun net ihracat lehine değişmesini sağlamıştır. 2011 yılının ikinci yarısından itibaren yurt içi nihai talep yatay bir seyir izlerken, net ihracatın katkısındaki belirgin artış ile GSYİH büyümeye devam etmiştir (Grafik 13 ve 14). Böylelikle, ekonomi dengelenme sürecine girmiş ve makro finansal riskler sınırlanmıştır.

Enflasyon

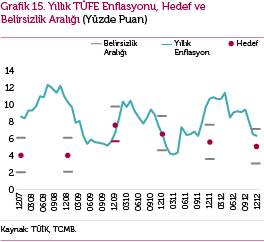

2011 yılı sonunda yüzde 10,45 olan enflasyon 2012 yılında 4,3 puan gerileyerek yüzde 6,16 oranında gerçekleşmiş ve böylelikle son 44 yılın en düşük yıl sonu tüketici enflasyonuna ulaşılmıştır. Bu dönemde, 2011 yılı genelinde Türk lirasında gözlenen değer kaybının enflasyon üzerindeki yansımaları başta dayanıklı tüketim malları olmak üzere büyük ölçüde tamamlanmıştır. Yıl içinde işlenmemiş gıda fiyatlarındaki geçmişe kıyasla oldukça olumlu seyir enflasyondaki gerilemede başrol oynamıştır. Tarım dışındaki uluslararası emtia fiyatlarının yıl genelinde ılımlı bir seyir izlemesi, döviz kurlarındaki istikrarlı gidişat ve yavaşlayan ekonomik faaliyet, enflasyon görünümüne olumlu katkı yapmıştır. Dolayısıyla, maliyet ve talep baskılarının hafiflemesi ile temel enflasyon göstergeleri yıl genelinde aşağı yönlü bir eğilim sergilemiştir. Öte yandan, özellikle enerjideki kamu fiyat ve vergi ayarlamaları enflasyonu olumsuz etkileyen bir faktör olmuştur. Sonuç olarak, 2012 yılında tüketici enflasyonu yüzde 5 olan hedefin 1,2 puan üzerinde gerçekleşirken belirsizlik aralığının içinde kalmıştır (Grafik 15).

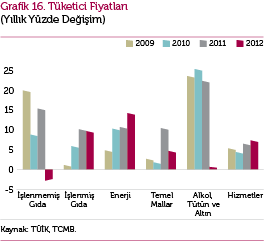

2012 yılı gelişmeleri alt gruplar bazında incelendiğinde, 2011 yılına kıyasla en dikkat çekici gelişmenin işlenmemiş gıda fiyatlarındaki düşüş olduğu görülmektedir. Bunun yanında, temel mal enflasyonundaki yavaşlama ile tütün ürünlerinde bu yıl içinde fiyat değişimi olmaması da yıllık enflasyondaki düşüşe katkı veren ana unsurlardır (Grafik 16). Enerji fiyatlarının 2012 yılındaki yüksek seyrinde kamu kesimi kararlarının etkisi ön plana çıkmıştır. Yıl içinde akaryakıttan alınan ÖTV miktarı artırılmış, elektrik ve doğalgaz fiyatları yükseltilmiştir. Söz konusu kamu ayarlamalarının tüketici enflasyonuna doğrudan etkisi yaklaşık 1 puan olmuştur.

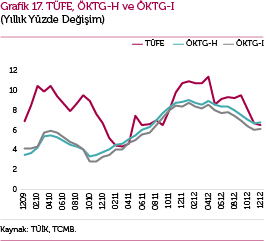

Temel enflasyon göstergelerinin hem yıllık artış oranları hem de ana eğilimleri yıl genelinde aşağı yönlü bir hareket sergilemiştir. Hizmet enflasyonunun büyük ölçüde yatay seyrettiği bu dönemde, söz konusu gelişmede temel mal fiyatlarındaki yavaşlama belirleyici olmuştur (Grafik 17).

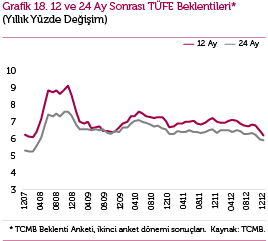

2012 yılı boyunca büyük ölçüde yatay seyreden orta vadeli enflasyon beklentileri yılın son döneminde azalış eğilimindedir. Yılın ilk bölümünde tüketici enflasyonunun yüzde 10’un üzerinde seyretmesine karşın enflasyon beklentilerinde bir bozulma olmaması para politikasının etkinliği açısından olumlu olarak değerlendirilmektedir (Grafik 18).