MENÜ

MENÜ

2. BÖLÜM FAALİYETLER VE ÖNEMLİ GELİŞMELER

2.1 Fiyat İstikrarı, Finansal İstikrar ve Para Politikası

2018 yılı farklı boyutta önemli şokların yaşandığı bir dönem olmuştur. Uygulanan koordineli politikaların da etkisiyle 2018 yılının ilk dokuz aylık döneminde Gayrisafi Yurt İçi Hâsıla (GSYİH) bir önceki yılın aynı dönemine göre yüzde 4,5 oranında artmıştır. Türkiye ekonomisi 2018 yılının ilk yarısında kademeli bir dengelenme eğilimi sergilemiştir. Yılın üçüncü çeyreğinde ise Türk lirasında görülen değer kaybının yarattığı belirsizlik ve finansal koşullarda gözlenen sıkılaşma yurt içi talebi ve kredi arzını etkilemiştir. Öte yandan net ihracatın büyümeye katkısı önemli ölçüde artmıştır. Talep kompozisyonundaki dengelenmeyle birlikte cari açıkta hızlı bir düzelme gözlenmiştir. Cari işlemler dengesindeki reel iyileşmeyi destekleyen diğer etkenler dış talebin güçlü seyri, artan rekabet avantajının da katkısıyla turizm ve diğer hizmet gelirlerinde gözlenen güçlü toparlanma ve ihracatçıların alternatif pazarlara yönelebilmesi olarak değerlendirilmektedir.

Tüketici enflasyonu temelde Türk lirasındaki değer kaybı ve buna bağlı olarak üretici fiyatları ve fiyatlama davranışlarında görülen bozulma ile artış göstermiştir. Fiyatlama davranışındaki bozulma ve enflasyon görünümüne ilişkin risklere karşı güçlü bir parasal sıkılaştırma gerçekleştirilmiştir. Alınan parasal tedbirler ve ekonomi politikalarında atılan koordineli adımlar sonrasında yılın son çeyreğinde fiyatlama davranışları normalleşme eğilimi sergilerken enflasyon görünümü kademeli olarak iyileşmiştir. Böylelikle, yılın son çeyreğinde Türk lirasındaki kısmi değerlenme ve petrol fiyatlarındaki gelişmelerin yanı sıra zayıf talep koşullarının etkisiyle enflasyon gerilemiş ve yıl sonunda yüzde 20,30 düzeyinde gerçekleşmiştir. Bununla birlikte, enflasyon seviyesinin halen yüksek olması ve fiyat istikrarına dair riskler nedeniyle sıkı parasal duruş korunmuştur.

2018 yılında parasal aktarım mekanizmasının etkinliğinin artırılmasına yönelik olarak bir yandan para politikası operasyonel çerçevesinde sadeleşme süreci tamamlanırken diğer yandan döviz kuru oynaklığı ve sağlıksız fiyat oluşumları karşısında piyasaların etkin çalışmasını ve aktarım mekanizmasını desteklemek amaçlarıyla adımlar atılmıştır.

Para Politikası Gelişmeleri

TCMB, 2018 yılı ilk çeyreğinde para politikasındaki sıkı duruşunu kararlılıkla sürdürmüş, Nisan ayında enflasyon ve enflasyon beklentilerinin bulunduğu yüksek seviyelerin fiyatlama davranışları üzerinde risk oluşturmaya devam ettiğine ve ithalat fiyatlarındaki yükselişin söz konusu riskleri artırdığına dikkat çekerek ölçülü bir parasal sıkılaşma yapmıştır.

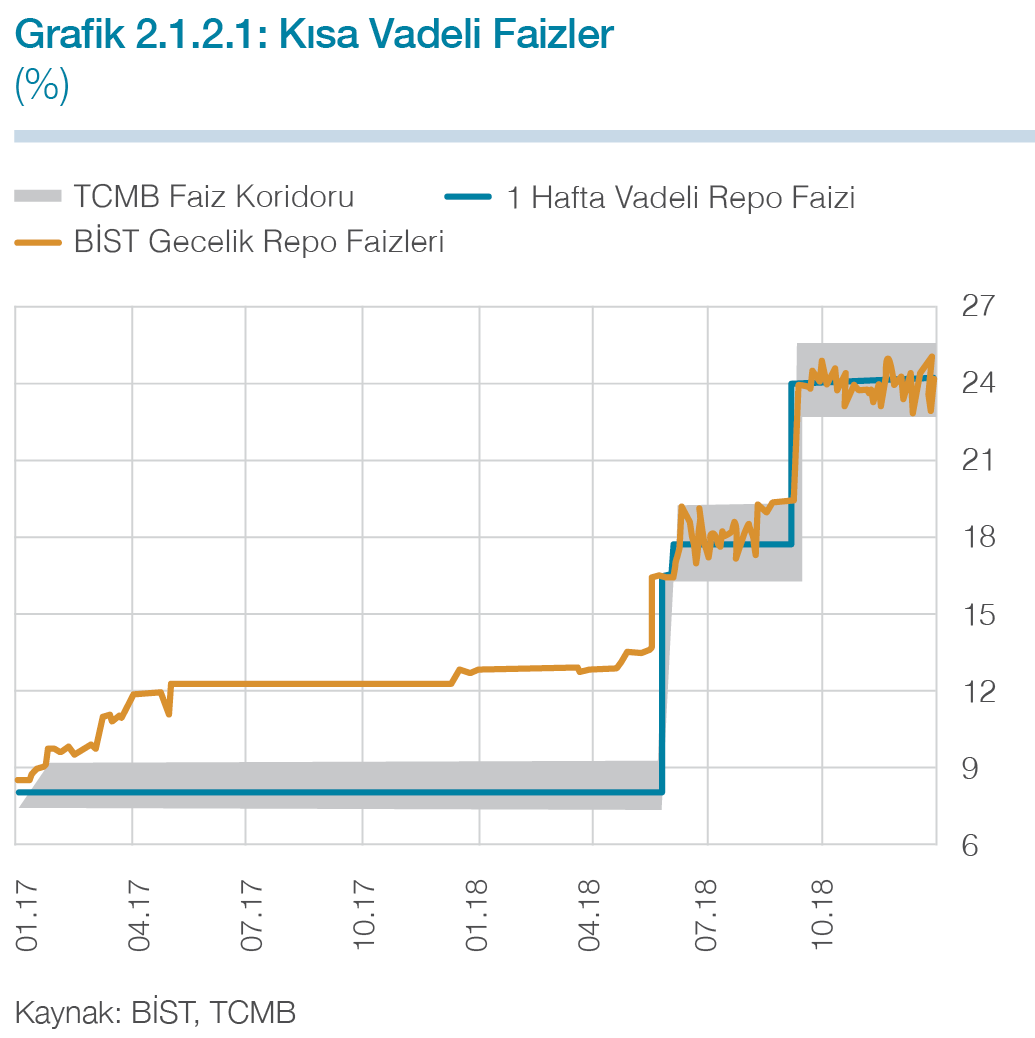

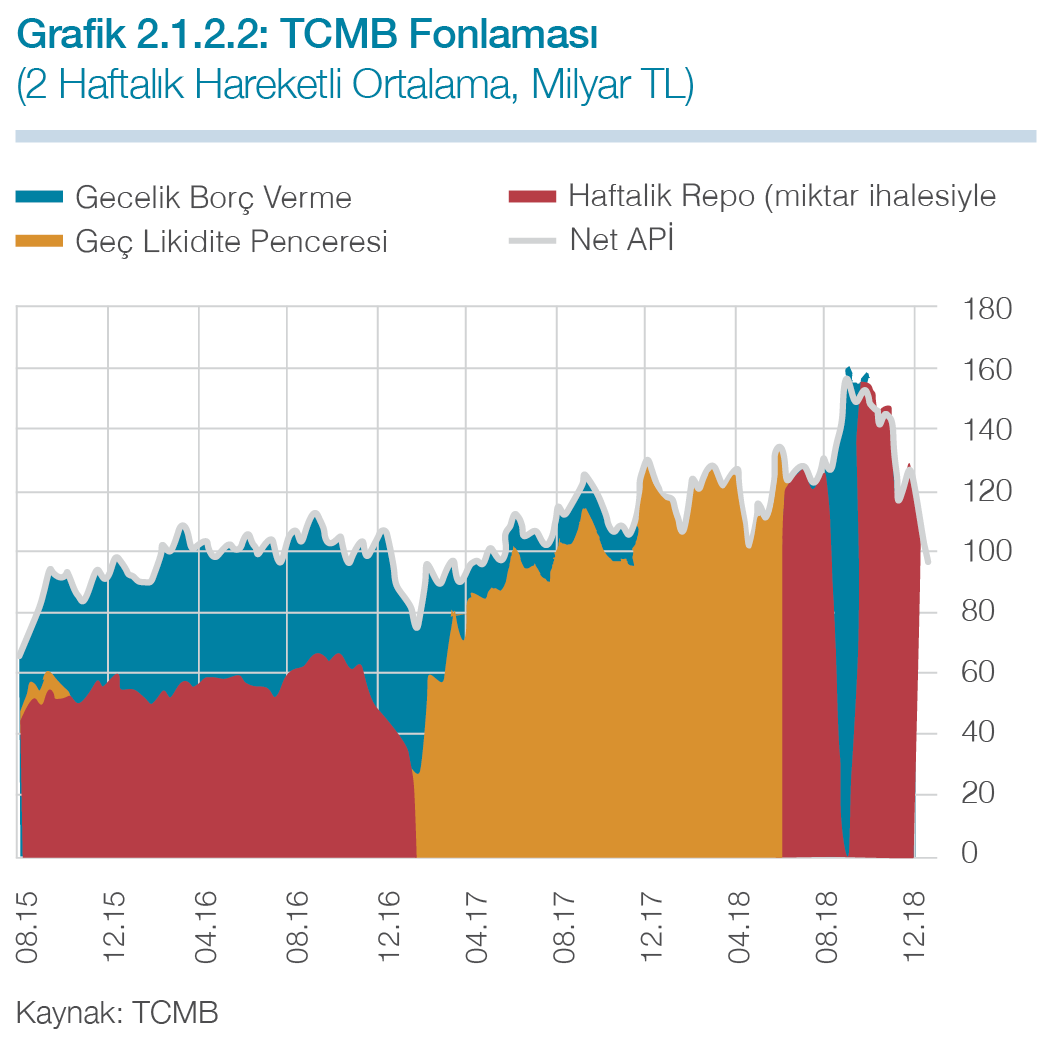

Mayıs ayında piyasalarda gözlenen sağlıksız fiyat oluşumları ve enflasyon beklentilerinde devam eden yükselişin genel fiyatlama davranışlarına dair oluşturduğu riskler ışığında ilave sıkılaşma gerçekleştirilmiştir. Bu politika tepkisine ek olarak, TCMB, para politikasının öngörülebilirliğini artırmak ve aktarım mekanizmasını güçlendirmek amacıyla 28 Mayıs 2018 tarihinde yaptığı duyuru ile para politikasının operasyonel çerçevesinde sadeleşme sürecini tamamlamıştır. Buna göre, bir hafta vadeli repo ihale faiz oranı TCMB politika faizi olmuştur. Ayrıca, TCMB’nin gecelik vadede borçlanma ve borç verme oranlarının bir hafta vadeli repo ihale faiz oranı etrafında +/- 150 baz puanlık bir marj ile belirlenmesine karar verilmiştir (Grafik 2.1.2.1). Böylelikle, gecelik borçlanma ve borç verme oranları bir hafta vadeli repo ihale faizi etrafında simetrik bir koridor oluşturmuştur. Yeni operasyonel çerçevede TCMB fonlamasının tamamı haftalık repo ihaleleriyle sağlanmaya başlanmıştır (Grafik 2.1.2.2).

Nisan-Mayıs döneminde TCMB, para politikası kararlarına ek olarak piyasalara yönelik bazı önlemler de almıştır. Bu kapsamda, Rezerv Opsiyonu Mekanizması (ROM) döviz imkân oranı üst sınırı yüzde 55’ten yüzde 45’e düşürülerek dilim aralıkları yeniden belirlenmiştir. Bu değişiklik ile bankalara döviz likiditesi sağlanırken, Türk lirası likidite koşulları sıkılaştırılmıştır. İlaveten, günlük olarak düzenlenen Türk Lirası Depoları Karşılığı Döviz Depoları ihale tutarı artırılmıştır. 25 Mayıs 2018 tarihinde yapılan duyuru ile vadesinde ödenme koşuluyla ihracat ve döviz kazandırıcı hizmetler reeskont kredilerinin geri ödemesinin Türk lirası olarak yapılabilmesine olanak tanınmıştır. Döviz ve Türk lirası likidite yönetimine yönelik alınan bu önlemler ile Mayıs ayındaki parasal sıkılaştırma ve sadeleştirme sürecinin tamamlanması finansal piyasalardaki oynaklığın gerilemesinde etkili olmuştur.

Haziran ayı PPK toplantısında, TCMB, enflasyon ve enflasyon beklentilerinin bulunduğu yüksek seviyelerin fiyatlama davranışları üzerinde risk oluşturmaya devam ettiği vurgusunu yaparak parasal sıkılaştırmayı güçlendirmeye karar vermiştir. Bu çerçevede politika faizi olan bir hafta vadeli repo ihale faiz oranı yüzde 16,5’ten yüzde 17,75’e yükseltilmiştir. Temmuz ayı PPK toplantısında ise iç talep koşullarındaki yavaşlama ile para politikasının gecikmeli etkilerinin izlenme gereği dikkate alınarak politika faizi değiştirilmemiş, bununla birlikte enflasyon ve enflasyon beklentilerinin bulunduğu yüksek seviyelerin fiyatlama davranışları üzerinde risk oluşturmaya devam etmesinden ötürü sıkı para politikasının uzun bir müddet korunmasının gerekebileceği değerlendirilmiştir.

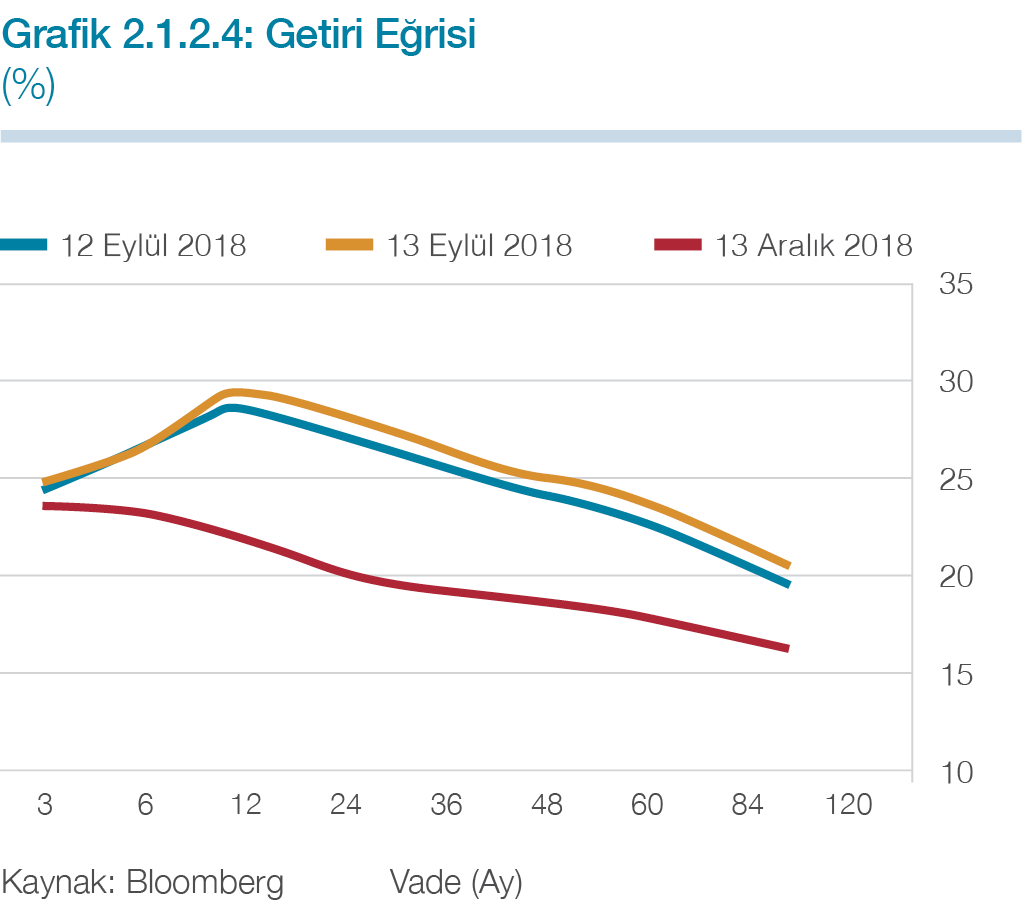

Ağustos ayı başında finansal piyasalarda gözlenen aşırı oynaklık nedeniyle Türk lirasının hızlı biçimde değer kaybetmesi karşısında TCMB, piyasaların etkin işleyişini sağlamak amacıyla Türk lirası ve döviz likidite yönetimlerini destekleyen finansal istikrar odaklı bir dizi önlem almıştır. ROM kapsamında döviz imkânına ilişkin üst sınır indirilmiş, Türk lirası ve yabancı para zorunlu karşılık oranları düşürülerek piyasalara likidite sağlanmış, bankaların teminat koşullarına esneklik getirilmiştir. Finansal piyasalarda yüksek oynaklık gözlenen söz konusu dönemde maliyet yönlü baskılar ve bunun ikincil etkileri enflasyon görünümünü olumsuz etkilemiştir. Bu çerçevede TCMB, fiyat istikrarını desteklemek amacıyla Eylül ayında güçlü bir parasal sıkılaştırma gerçekleştirmiş, bir hafta vadeli repo ihale faiz oranı yüzde 24 düzeyine yükseltilmiştir. Alınan tedbirler ve Eylül ayı PPK toplantısında yapılan güçlü parasal sıkılaştırma sonrasında risk primi ve enflasyon telafisindeki gerilemenin etkisiyle Türk lirasının ima edilen oynaklığı Eylül ve Ekim aylarında gerilemiştir (Grafik 2.1.2.3). Eylül ayındaki güçlü parasal sıkılaşmanın ardından uzun vadeli faizlerde belirgin bir düşüş gerçekleşmiştir (Grafik 2.1.2.4 ).

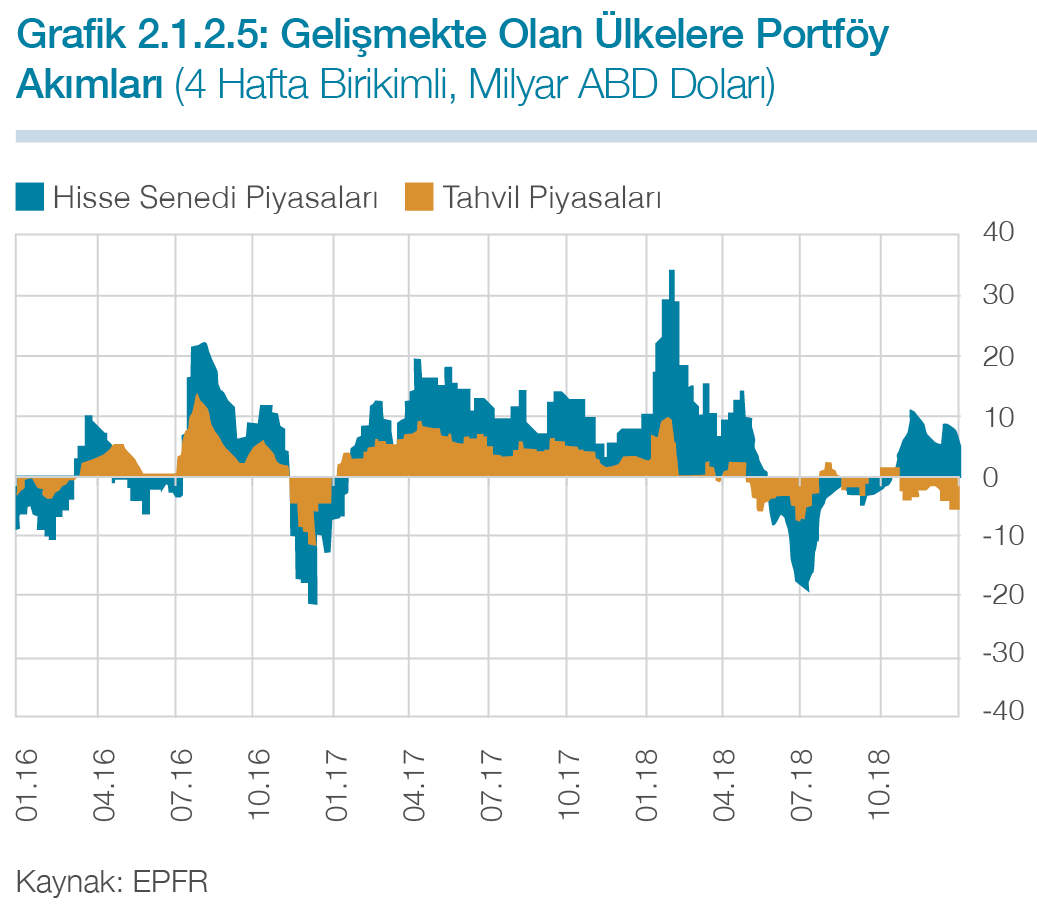

2018 yılı boyunca, gelişmiş ülke merkez bankalarının para politikalarındaki normalleşme süreci devam etmiştir. Küresel para politikalarındaki bu gelişmelerin yanı sıra uluslararası ticarete ilişkin korumacılık eğilimlerinin güçlenmesinin de etkisiyle, küresel finansal piyasaların oynaklıklarında artış gözlenmiş; gelişmekte olan ülkelerin risk primleri yükselirken para birimleri değer kaybetmiştir. Gelişmekte olan ülkelere olan portföy akımları dalgalı bir seyir izlemiştir (Grafik 2.1.2.5). Türkiye’ye dönük portföy hareketlerinde de benzer bir eğilim gözlenmiş; jeopolitik gelişmeler ve enflasyon görünümünün bozulması gibi nedenlerle portföy akımları önceki yıllara göre daha zayıf bir seyir izlemiştir.

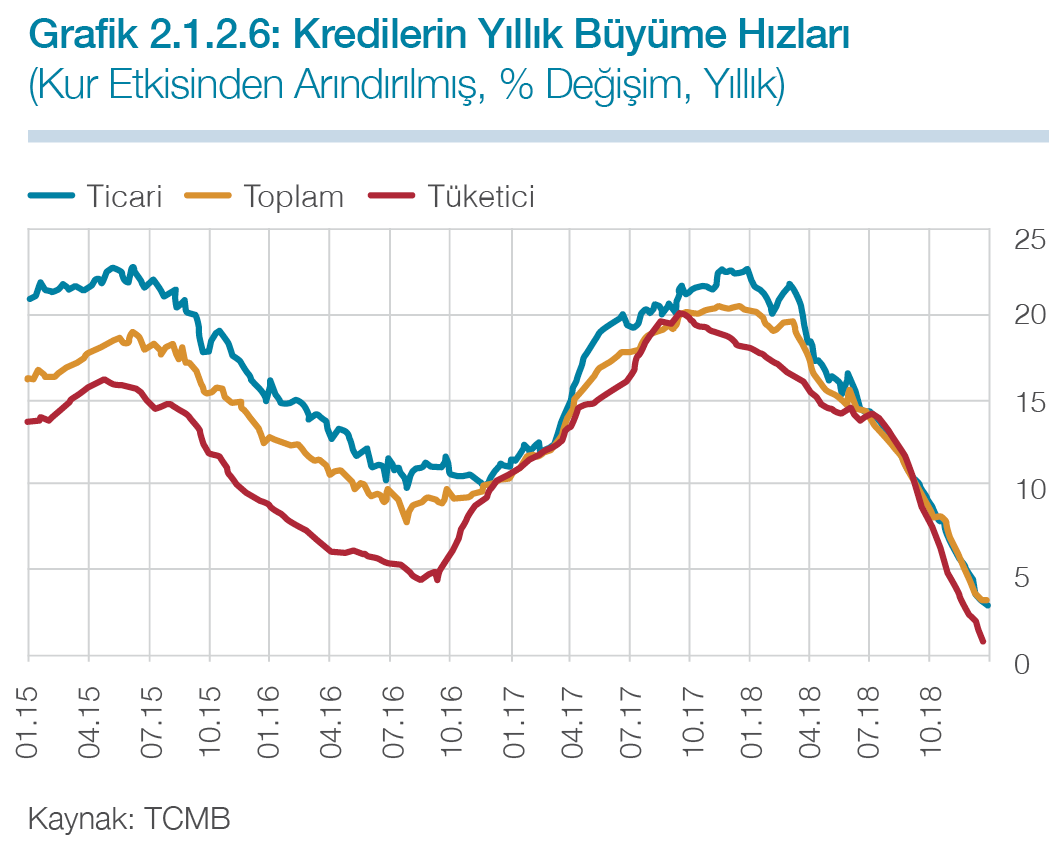

2018 yılı ilk çeyreğinden itibaren toplam kredi büyümesi yavaşlama sürecine girmiş ve 2018 yılı genelinde kredi büyüme hızındaki gerileme devam etmiştir (Grafik 2.1.2.6). Kredilerin yıllık büyüme hızındaki düşüşte, 2017 yılındaki destekleyici makro ihtiyati politikalar ile kamu maliyesi tedbirleri ve teşviklerinin etkisiyle kredi büyüme hızındaki ivmelenmenin oluşturduğu baz etkisine ek olarak arz ve talep kaynaklı dinamikler etkili olmuştur. Yurt içi ve yurt dışı fonlama maliyetlerinin yükselmesi ile bankaların kredi standartlarını sıkılaştırması kredi arzında öne çıkan etkiler olarak gözlenmiştir. İktisadi faaliyette gözlenen yavaşlama, yatırım talebindeki zayıf seyir ve kredi faiz oranlarında görülen artış kredi talebindeki azalmada belirleyici unsurlar olmuştur.

Enflasyon Gelişmeleri

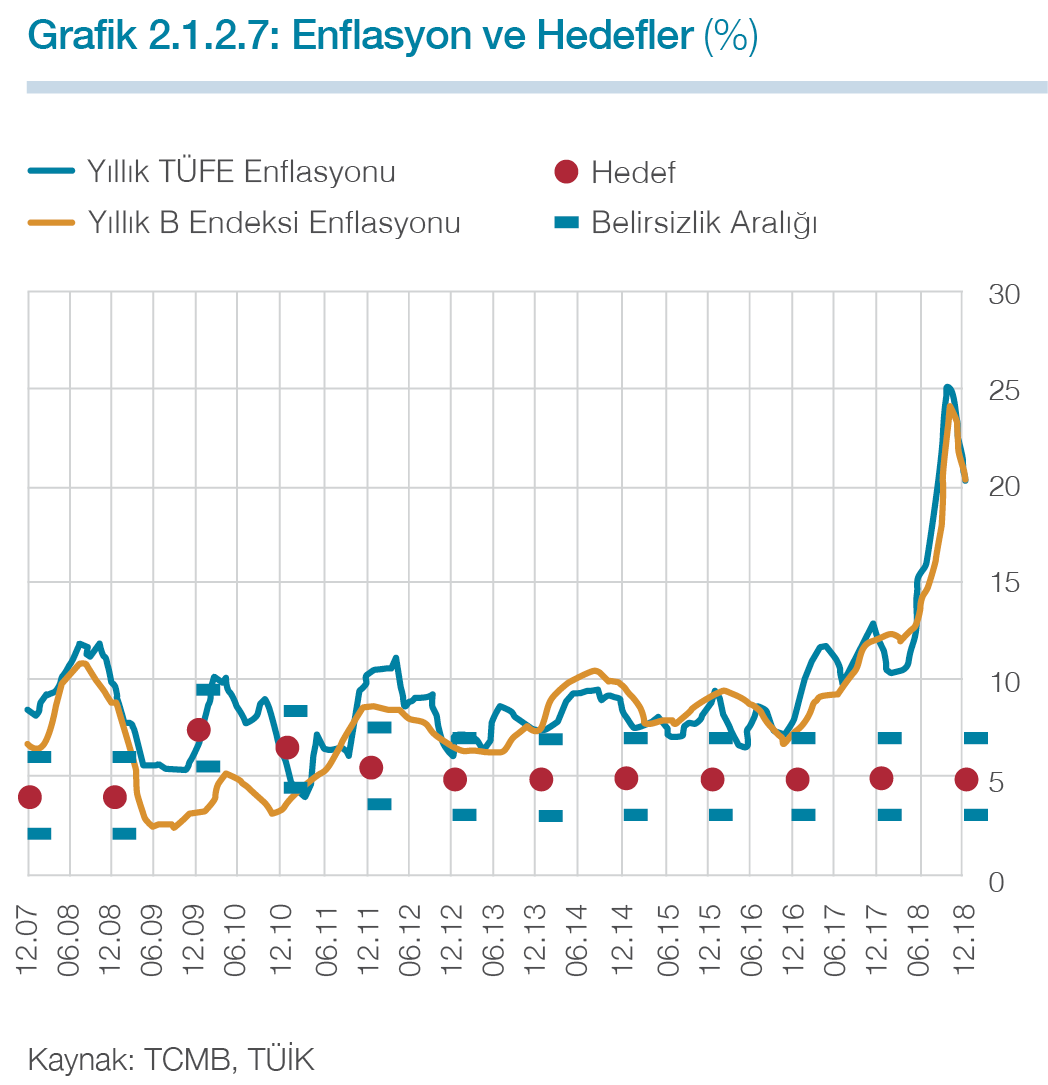

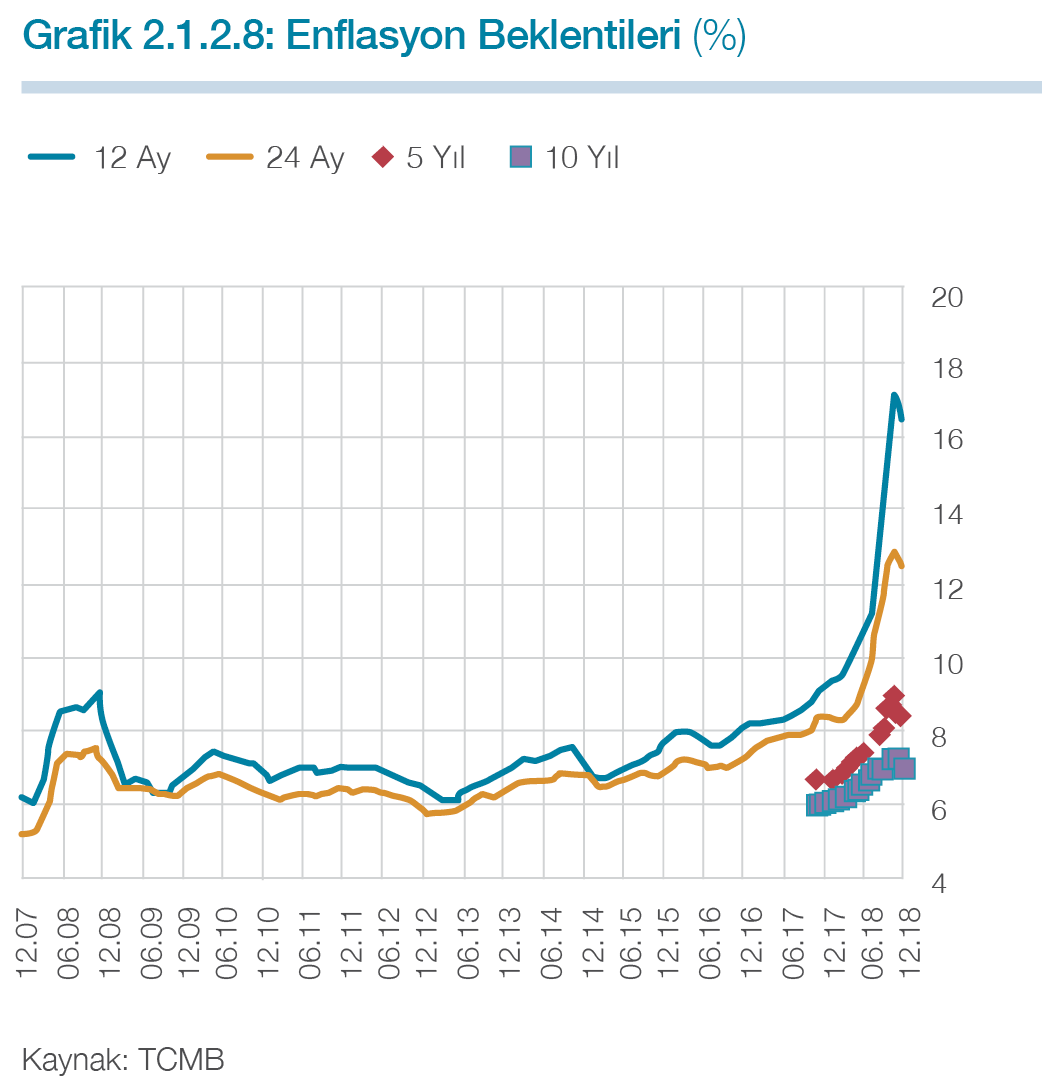

2018 yılı sonunda tüketici enflasyonu yüzde 20,30 düzeyi ile hedef etrafındaki belirsizlik aralığının üzerinde gerçekleşmiştir (Grafik 2.1.2.7). Türk lirasındaki sert değer kaybı ve buna bağlı olarak fiyatlama davranışlarında gözlenen bozulma enflasyondaki yükselişin temel belirleyicileri olmuştur. Üretici enflasyonunun yüzde 33,64’e ulaşmasıyla, tüketici fiyatları üzerinde maliyet yönlü baskılar güçlü seyretmiştir. Bu doğrultuda, tüketici enflasyonu ikinci çeyrekten itibaren hızlı bir yükseliş göstermiş ve Ekim ayında yüzde 25,24 seviyesine ulaşmıştır. Enflasyondaki yükseliş enflasyon beklentilerinde de artışa neden olmuştur (Grafik 2.1.2.8). Son çeyrekte ise talep koşullarındaki yavaşlama, petrol fiyatlarındaki azalma ve bazı dayanıklı tüketim mallarında yapılan geçici vergi ayarlamalarının katkısıyla enflasyon aşağı yönlü bir eğilim sergileyerek yıl sonunda yüzde 20,30 düzeyinde gerçekleşmiştir.

2018 yılı boyunca özellikle döviz kuru geçişkenliği yüksek ve görece hızlı olan temel mallar enflasyondaki yükselişin sürükleyicilerinden biri olmuştur. Enflasyondaki yükselişe bir diğer önemli katkı ise gıda fiyatlarından gelmiştir. 2017 yılının sonunda yüzde 13,79’a ulaşan gıda enflasyonu, 2018 yılının ilk dört aylık döneminde düşüş kaydetse de takip eden altı ayda başta döviz kuru gelişmelerine bağlı maliyet baskıları olmak üzere, bazı ürünlerdeki olumsuz arz koşulları ve turizmdeki canlı seyrin de etkisiyle oldukça yüksek seviyelere ulaşmıştır. 2018 yılının son iki ayında ise, gıda enflasyonu taze meyve-sebze fiyatlarındaki olumlu görünüm ile işlenmiş gıda fiyat artışlarındaki yavaşlamaya bağlı olarak gerilemiş ve yılı yüzde 25,11 seviyesinde tamamlamıştır.

Hizmet grubu yıllık enflasyonu; Türk lirasındaki değer kaybı, geçmiş enflasyona endeksleme davranışının yaygınlaşması, gıda ve enerji bağlantılı sektörlerde maliyet baskılarının güçlenmesi ve güçlü seyreden turizm kaynaklı talep yönlü etkilere bağlı olarak artmıştır. İlk çeyrekte tüketici enflasyonuna kıyasla ılımlı bir seyir izleyen enerji enflasyonu, ilerleyen aylarda Türk lirasındaki güçlü değer kaybı ve petrol fiyatlarındaki yukarı yönlü eğilime bağlı olarak hızlanmıştır. Elektrik ve doğal gazda yapılan ayarlamalar enerji enflasyonu üzerinde baskı oluştururken, akaryakıt ürünlerinde Mayıs ayı ortasından itibaren yürürlüğe giren eşel mobil uygulaması fiyat dalgalanmalarını sınırlamıştır.

Arz - Talep Gelişmeleri, Dış Denge ve İstihdam Piyasası

2017 yılında GSYİH büyümesi bir önceki yıla göre önemli ölçüde ivmelenerek yüzde 7,4 olarak gerçekleşmiştir. Söz konusu dönemde, büyümenin temel sürükleyicisi uygulanan tedbir ve teşviklerin de etkisiyle yurt içi talep olmuştur. Özellikle yurt içi talebin güç kazanması ve altın ticaretindeki gelişmelerle ithalatın da artması sonucu net ihracatın büyümeye katkısı sınırlı olmuştur.

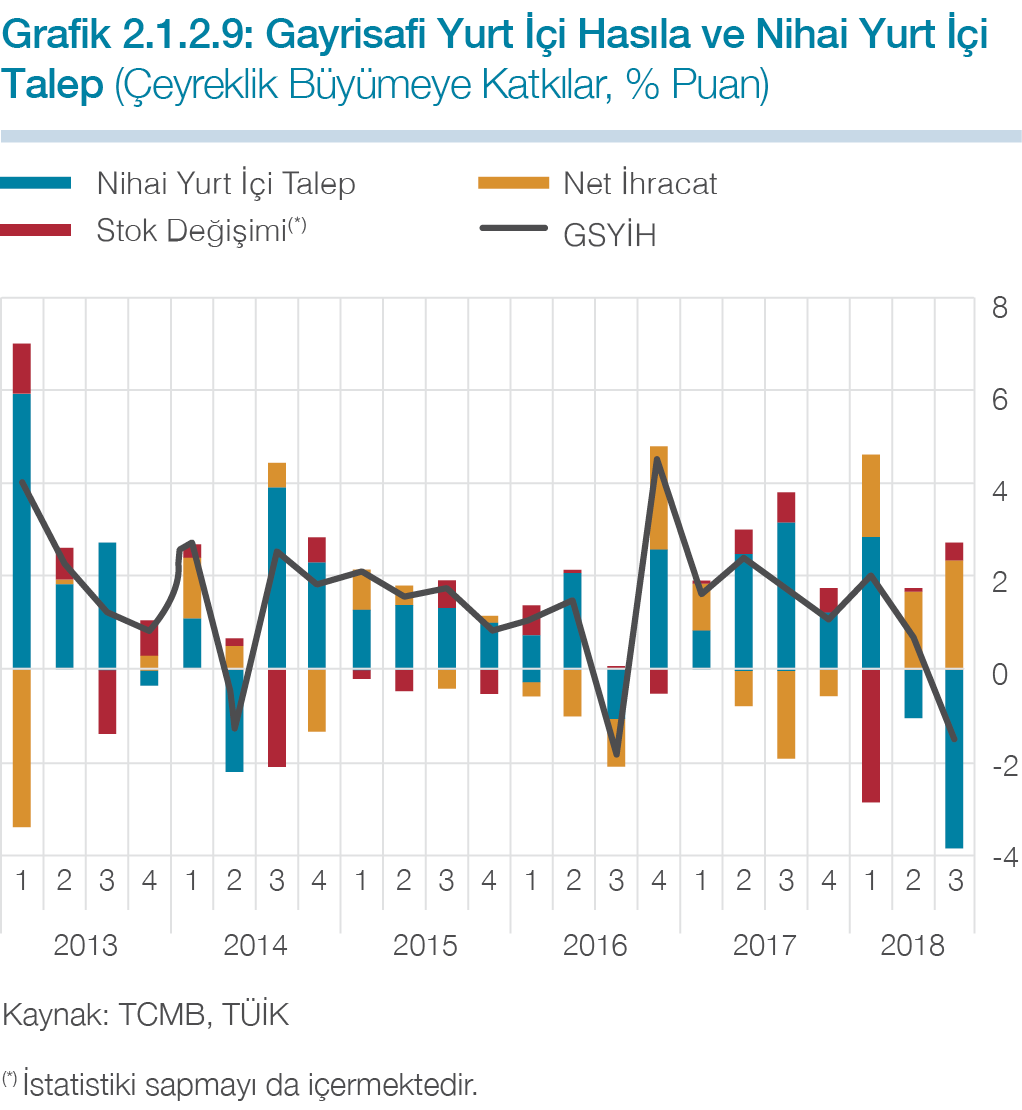

İktisadi faaliyet, 2018 yılının ilk çeyreğindeki güçlü seyrin ardından, ikinci çeyrekte hız ve kompozisyon bakımından dengelenme sürecine girmiş ve ana eğilimine yakınsamaya başlamıştır. 2018 yılının üçüncü çeyreğinde ise Ağustos ayında finansal piyasalarda gözlenen oynaklığın da etkisiyle iktisadi faaliyetteki yavaşlama süreci özellikle yurt içi talep kaynaklı olmak üzere belirginleşmiştir. Turizmdeki güçlü toparlanmanın desteğiyle ve ithalat talebindeki düşüş ile birlikte net ihracatın büyümeye desteği artmış ve nihai yurt içi talebin katkısının olumsuz etkileri kısmen sınırlanmıştır (Grafik 2.1.2.9). Bu gelişmeler doğrultusunda, 2018 yılının ilk dokuz aylık döneminde GSYİH bir önceki yılın aynı dönemine göre yüzde 4,5 oranında artmıştır.

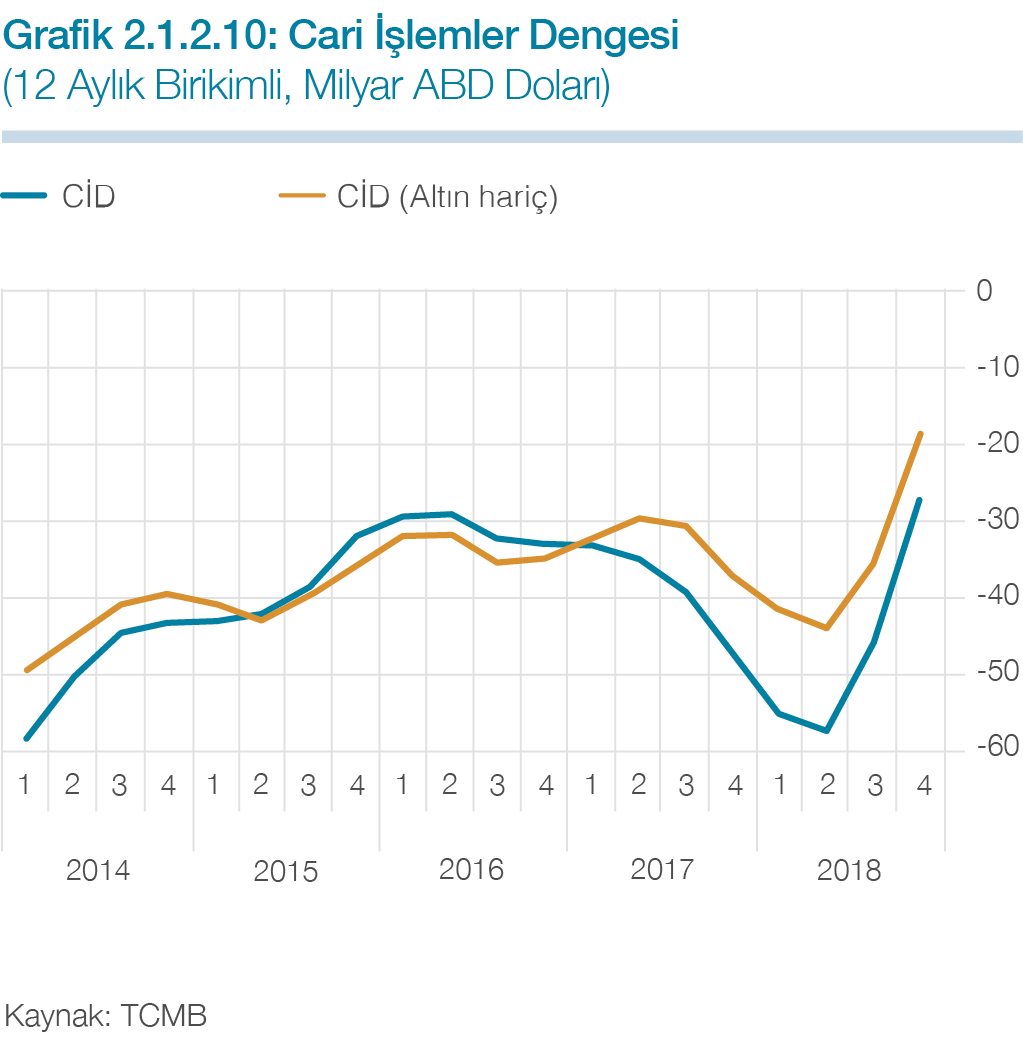

Cari işlemler dengesi bir önceki yıla göre önemli oranda iyileşme kaydetmiştir (Grafik 2.1.2.10). Dış ticarette yılın ikinci yarısında başlayan dengelenme süreci cari açığın azalışında önemli rol oynamıştır. İhracat, başta AB ülkeleri olmak üzere dış talepteki olumlu seyre paralel olarak, yıl genelinde artış eğilimini korumuştur. İthalat ise yılın ikinci yarısından itibaren zayıflayan iktisadi faaliyetle birlikte daralma göstermiştir. Altın ithalatının tarihsel ortalama değerlerine dönmesi de cari açığa olumlu katkı sağlayan bir başka etken olmuştur. Turizm gelirlerindeki artış eğilimi devam ederken, turizm ile bağlantılı önemli bir diğer hizmet kalemi olan taşımacılık gelirleri de cari dengedeki iyileşmeye katkı sağlamıştır. Öte yandan, 2018 yılının son aylarında petrol fiyatlarındaki gerilemeye rağmen, yıl genelinde enerji fiyatlarında 2017 yılına kıyasla gözlenen artış cari denge üzerinde olumsuz etki oluşturmuştur.

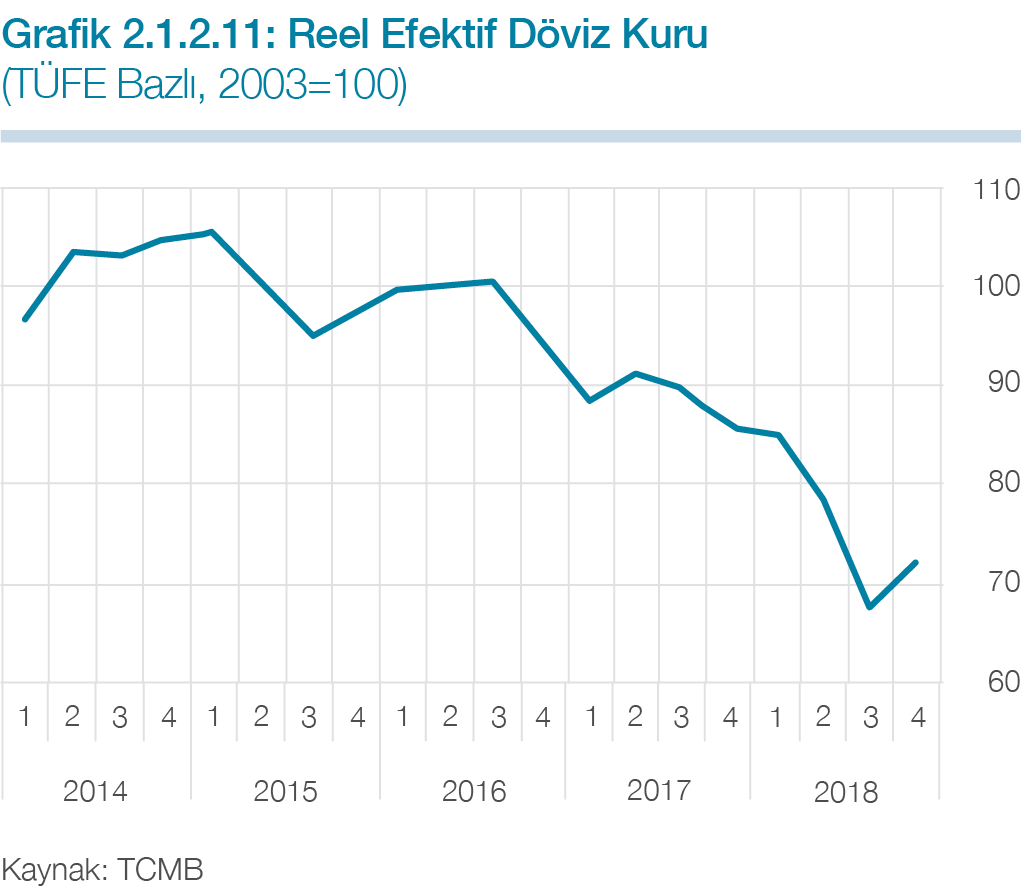

2018 yılı genelinde reel efektif döviz kurundaki düşüş bir önceki yıla göre ortalama yüzde 14,4 olarak gerçekleşmiştir (Grafik 2.1.2.11). Zayıflayan iç talep ve kredilerin yanında, döviz kurundaki reel değer kaybı da, ithalattaki düşüşü destekleyerek cari açıktaki dengelenme sürecine önemli katkı sağlamıştır.

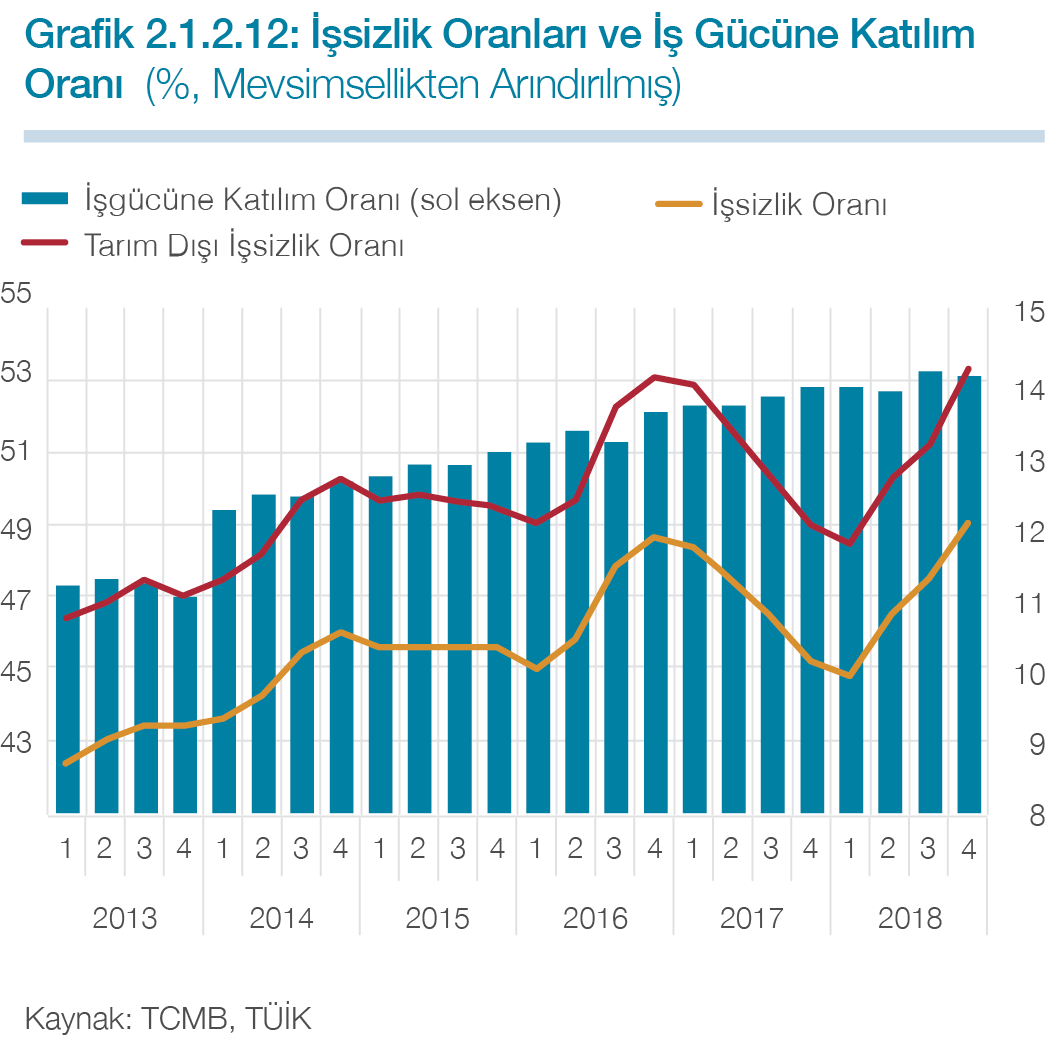

2017 yılı boyunca gerileyen işsizlik oranı 2018 yılı ikinci çeyreğinden itibaren tekrar artış eğilimine girmiş ve işsizlik oranlarındaki bu eğilim son çeyrekte devam etmiştir (Grafik 2.1.2.12). Bu gelişmede iktisadi faaliyetteki yavaşlama süreci ile birlikte tarım dışı sektörlerde istihdam kayıpları etkili olmuştur. Ayrıca, iş gücüne katılım oranındaki yükseliş de işsizlik oranlarının artmasında rol oynamıştır.