MENÜ

MENÜ

2. BÖLÜM FAALİYETLER VE ÖNEMLİ GELİŞMELER

2.1 Fiyat İstikrarı, Finansal İstikrar ve Para Politikası

Son yıllarda yaşanan bir dizi olumsuz şoka rağmen, Türkiye ekonomisi diğer gelişmekte olan ülke ekonomilerinden daha iyi bir performans sergilemiştir. 2017 yılı, iktisadi faaliyette 2016 yılında yaşanan kayıpların telafi edildiği bir yıl olmuştur. Gayri Safi Yurt İçi Hasıla (GSYİH) 2017 yılının ilk dokuz aylık döneminde bir önceki yılın aynı dönemine göre yüzde 7,4 oranında artmıştır. Hazine destekli Kredi Garanti Fonu (KGF)’nun kefalet teşviki ve destekleyici makro ihtiyati politikalar sayesinde artan krediler ve iç talepte gözlenen artış, jeopolitik gerginliklerin hafiflemesiyle birlikte turizm gelirlerindeki toparlanma ve mal ihracatındaki özellikle Avrupa Birliği (AB)’nden gelen talep kaynaklı artış 2017 yılında büyümeyi destekleyen başlıca unsurlar arasında sayılabilir.

2017 yılı sonunda enflasyon yüzde 11,92 oranında gerçekleşmiş ve belirsizlik aralığının üzerinde kalmıştır. Enflasyondaki bu gelişmede, Türk lirasındaki değer kaybı başta olmak üzere ithalat fiyatları, işlenmemiş gıda fiyatları ile iktisadi faaliyetin güçlü seyri belirleyici olmuştur. 2017 yılında vergi ayarlamaları ve reel birim ücretlerin enflasyona yaptığı katkı bir önceki yıla kıyasla azalmıştır.

TCMB, 2017 yılı boyunca para politikasında dengeleyici adımlar atmıştır. TCMB, 2017 yılının başında döviz kuru piyasasında yaşanan oynaklıkların fiyatlama davranışlarında oluşturduğu yukarı yönlü riskleri sınırlamak amacıyla sıkılaştırma yapmıştır. Enflasyonun ve enflasyon beklentilerinin ulaştığı yüksek seviyeler ile çekirdek enflasyon görünümüne ilişkin gelişmelerin fiyatlama davranışlarına dair risk oluşturması para politikasındaki sıkı duruşun yılın geri kalanında da devamını gerektirmiştir. Bu kapsamda, 2017 yılının Ocak-Nisan aylarında para politikasını kademeli olarak sıkılaştıran TCMB, sonrasında da sıkı para politikası duruşunu korumuştur. Yılın sonlarına doğru ilave tedbirlere ihtiyaç duyulmuştur. 2017 yılı boyunca TCMB fonlamasının büyük oranda tek bir kanaldan yapılmasına bağlı olarak para politikasının öngörülebilirliği önemli ölçüde artmıştır.

Para Politikası Gelişmeleri

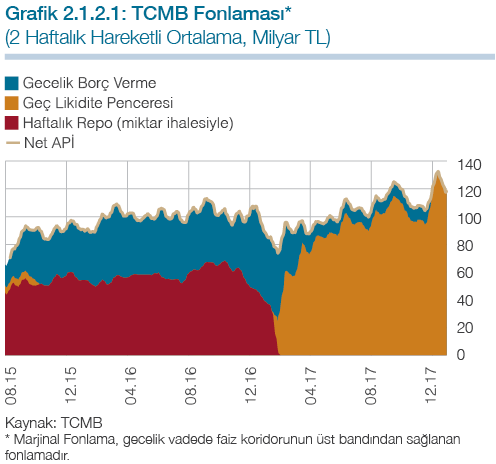

Ocak ayında döviz kurlarında yaşanan oynaklık ve bu durumun enflasyon görünümü üzerindeki etkisi, 2017 yılının ilk çeyreğinde, para politikası kararlarında belirleyici olmuştur. Bu çerçevede, TCMB, enflasyon görünümündeki bozulmayı sınırlamak amacıyla Ocak ayı PPK toplantısında güçlü bir parasal sıkılaştırma yapmıştır. Buna göre, TCMB gecelik borç verme faiz oranı yüzde 8,5’ten yüzde 9,25’e, Geç Likidite Penceresi (GLP) uygulaması kapsamındaki borç verme faiz oranı ise yüzde 10’dan yüzde 11’e yükseltilmiştir. TCMB, kur piyasasında yaşanan oynaklıkların fiyat istikrarı ve finansal istikrar üzerinde yaratabileceği olumsuz etkileri bertaraf etmek amacıyla bazı likidite tedbirleri de almıştır. Bu kapsamda, 12 Ocak 2017 tarihinden itibaren bir hafta vadeli repo ihalesi açılmamış, Borsa İstanbul (BİST) bünyesindeki Bankalararası Repo/Ters Repo Pazarında TCMB tarafından yapılan fonlama tutarı sınırlandırılmaya başlanmış, TCMB bünyesinde bulunan Bankalararası Para Piyasası (BPP)’nda bankaların borç alabilme limitleri kademeli olarak azaltılmış ve sistemin fonlama ihtiyacının giderek artan bir kısmı GLP’den sağlanmaya başlanmıştır (Grafik 2.1.2.1).

Bunlara ek olarak, TCMB döviz likiditesi yönetiminde esneklik sağlayacak önlemler de almıştır. Bu amaçla, TCMB, yabancı para zorunlu karşılık oranlarını indirmiş, Türk Lirası Depoları Karşılığı Döviz Depoları Piyasasını açmış ve reeskont kredilerinin belli bir süre için Türk lirası olarak geri ödenmesine olanak tanımıştır.

Mart ayına gelindiğinde, iktisadi faaliyette gözlenen ılımlı eğilime rağmen Türk lirasındaki birikimli değer kaybına bağlı olarak ortaya çıkan maliyet baskıları, enflasyonda belirgin bir yükselişe yol açmıştır. Bunun yanı sıra, özellikle işlenmemiş gıda fiyatlarında baz etkisi kaynaklı olarak, kısa vadede enflasyondaki yükselişin devam edeceği öngörülmüştür. Bu gelişmeler sonucunda, TCMB, Mart ayı PPK toplantısında, GLP borç verme faiz oranını yüzde 11’den yüzde 11,75’e yükseltmiştir. Yılın ilk çeyreğinde alınan eşgüdümlü politika kararları, finansal koşullar üzerinde ek bir sıkılık oluşturmadan döviz kurundan kaynaklanan maliyet yönlü enflasyonist baskıları hafifletmeyi hedeflemiştir. Nitekim alınan bu tedbirler sonucunda, döviz kuru oynaklığı, enflasyon telafisi ve risk primi gibi finansal göstergelerde yılın ilk yarısında iyileşme gözlenmiştir.

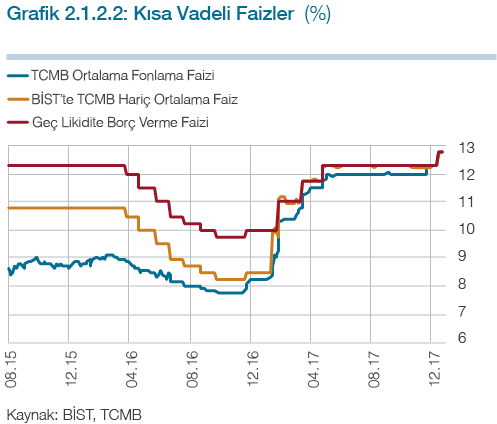

Nisan ayı itibarıyla küresel finansal koşullarda göreli toparlanma gözlenmekle birlikte, döviz piyasasındaki hareketlilik kısmen devam etmiştir. Diğer taraftan, söz konusu dönemde Türk lirası diğer gelişmekte olan ülke para birimlerinden olumlu yönde ayrışmış ve geçmiş dönem kayıplarını kısmen telafi etmiştir. Finansal sistemi destekleyici makro ihtiyati politikalar, kamu teşvikleri ve tedbirleri sayesinde kredi koşulları canlanmaya başlamıştır. TCMB, Türk lirasındaki değer kaybının gecikmeli etkileri ve ithalat fiyatlarındaki yükselişin yanında gıda fiyatlarındaki artışın da etkisiyle yükselen enflasyonun fiyatlama davranışlarına dair risk oluşturduğu değerlendirmesini yapmış ve bu nedenle, Nisan ayı PPK toplantısında, parasal sıkılaştırmanın güçlendirilmesine karar vermiştir. Bu çerçevede, GLP borç verme faiz oranı yüzde 11,75’ten yüzde 12,25’e yükseltilmiştir (Grafik 2.1.2.2). Küresel iktisadi faaliyette Haziran ayı itibarıyla toparlanma eğilimi gözlenmiştir. Söz konusu dönemde küresel ekonomiye dair büyüme tahminlerinin yukarı yönlü güncellenmesi ve düşen oynaklıklar risk iştahını desteklemiştir. Bunun sonucunda gelişmekte olan ülkelere portföy akımları güçlü seyrine devam etmiştir. KGF desteği sayesinde ticari kredi büyümesi artış kaydetmiş; alınan destekleyici teşvik ve tedbirlerin katkısıyla iktisadi faaliyet güçlenmiştir. Ancak, enflasyonun ve enflasyon beklentilerinin ulaştığı yüksek seviyeler ile çekirdek enflasyon görünümüne ilişkin gelişmeler fiyatlama davranışlarına dair risk oluşturmuştur. TCMB, bu risklere dikkat çekerek, Haziran ve Temmuz aylarında sıkı para politikası duruşunun korunmasına karar vermiş; ayrıca Eylül ve Ekim aylarında yaptığı iletişim ile para politikasının temkin düzeyini kademeli olarak güçlendirmiştir.

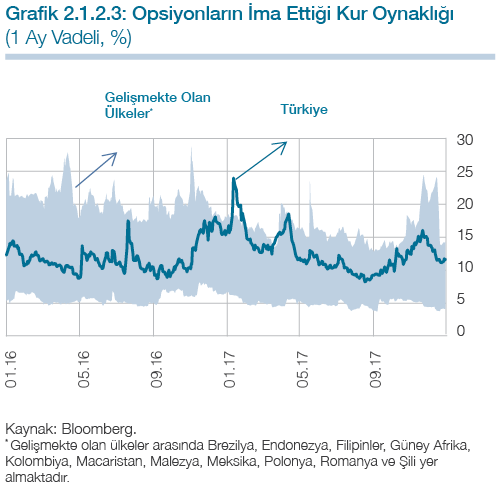

Kasım ayında, döviz kuru piyasasında yaşanan oynaklıkların ve ekonomik temellerden uzaklaşan fiyat oluşumlarının fiyat istikrarı ve finansal istikrar üzerinde yaratabileceği olumsuz etkileri bertaraf etmek amacıyla bazı likidite tedbirleri alınmıştır (Grafik 2.1.2.3). Bu çerçevede, TCMB bünyesinde faaliyette bulunan BPP’de bankaların borç alabilme limitleri gecelik vadede yapılan işlemler için sıfıra düşürülmüştür. Böylece 22 Kasım’dan itibaren TCMB fonlamasının tamamı GLP kanalıyla yapılmış ve TCMB’nin ağırlıklı ortalama fonlama faizi de GLP borç verme faizi olan yüzde 12,25 seviyesinde oluşmuştur. Bunların dışında, Rezerv Opsiyon Mekanizması (ROM) kapsamında döviz imkân oranı üst sınırı yüzde 60’tan yüzde 55’e düşürülmüş, tüm dilim aralıkları da 5’er puan aşağı çekilerek bankacılık sistemine döviz likiditesi sağlanmıştır. Ek olarak, ihracat reeskont kredileri kapsamında belirli kredi geri ödemelerinin sabitlenen döviz kuru üzerinden Türk lirası cinsinden yapılabilmesine olanak tanınmıştır. Ayrıca, TCMB, 20 Kasım 2017 tarihinde reel sektörün döviz kuru riskinin etkin yönetilmesi ve döviz kurlarında gözlenebilecek aşırı oynaklıkların dengelenebilmesi amacıyla Türk Lirası Uzlaşmalı Vadeli Döviz Satım İhaleleri düzenlemeye başlamıştır.

Yıl sonunda enflasyonun bulunduğu yüksek seviyeler ile yakın dönemde yaşanan maliyet gelişmeleri, beklentiler ve fiyatlama davranışlarına dair riskleri artırmıştır. Bu nedenle, TCMB parasal duruşu sıkılaştırmaya karar vermiş ve Aralık ayı PPK toplantısında GLP borç verme faiz oranı yüzde 12,25’ten yüzde 12,75’e yükseltilmiştir.

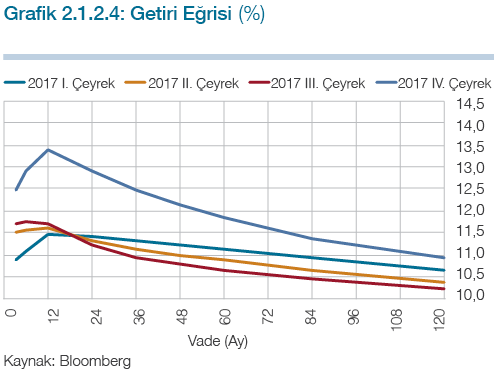

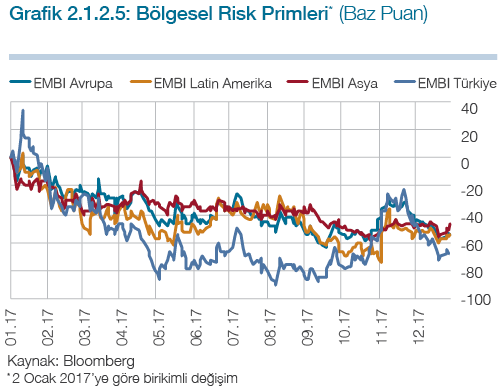

Para politikasındaki sıkı duruşun artmasına paralel olarak özellikle yılın son çeyreğinde, getiri eğrisinin kısa vadelerde daha belirgin olmak üzere her vadede yukarı kaydığı gözlenmektedir (Grafik 2.1.2.4). Türkiye’nin ülke risk primi Eylül ayı ortalarından Kasım ayı sonuna kadar olan dönemde jeopolitik gelişmelerin de etkisiyle diğer gelişmekte olan ülkelerden bir miktar olumsuz yönde ayrışmıştır. Buna karşın, Aralık ayında küresel risk iştahındaki artışın yanı sıra jeopolitik risklerin azalması ve TCMB’nin sıkılaştırıcı adımlarının etkisiyle Türkiye’nin risk primi gerilemiştir (Grafik 2.1.2.5).

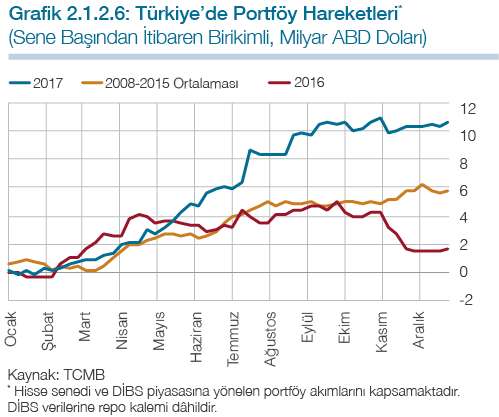

Küresel iktisadi faaliyette gözlenen olumlu performans ve gelişmiş ülkelerin para politikası normalleşme süreçlerinin ılımlı olacağına dair sinyaller, 2017 yılında gelişmekte olan ülkelere yönelik portföy akımlarının güçlü ve istikrarlı seyretmesine neden olmuştur. Eylül-Kasım aylarında ivme kaybeden Türkiye’ye yönelik portföy yatırımları yakın dönemde döviz kuru piyasasındaki oynaklıkların ve jeopolitik risklerin azalmaya başlaması ile beraber tekrar artış eğilimine girmiştir. Nitekim 2017 yılı başından bu yana birikimli olarak bakıldığında, Türkiye’ye portföy girişleri tarihsel ortalamaların belirgin şekilde üzerinde gerçekleşmiştir (Grafik 2.1.2.6).

Finansal sistemi destekleyici makro ihtiyati politikalar ile kamu maliyesi tedbir ve teşvikleri sayesinde, 2017 yılında kredi büyümesinde canlanma gözlenmiştir (Grafik 2.1.2.7). Yılın son çeyreğinde, Hazine destekli KGF kefalet teşvikinin önceden ilan edilen sınırlara yaklaşmış olmasının etkisiyle ticari kredilerdeki dengelenme süreci devam etmiş; toplam kredi büyüme hızı yatay seyretmiştir.

Enflasyon Gelişmeleri

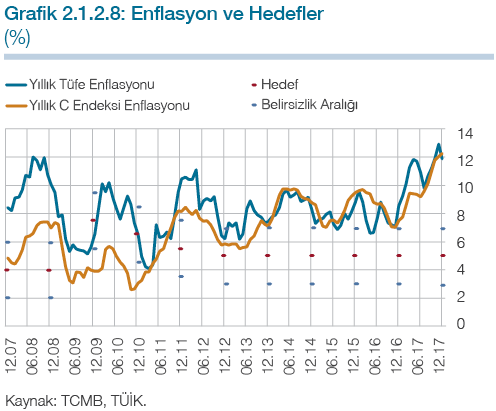

2017 yılı sonunda enflasyon yüzde 11,92 oranında gerçekleşmiştir (Grafik 2.1.2.8). Tüketici enflasyonunun hedefin etrafındaki belirsizlik aralığının üzerinde gerçekleşmesinde Türk lirasındaki değer kaybı başta olmak üzere ithalat fiyatları, işlenmemiş gıda fiyatları ile iktisadi faaliyetin güçlü seyri belirleyici olmuştur. 2017 yılında vergi ayarlamaları ve reel birim ücretlerin enflasyona yaptığı katkı bir önceki yıla göre azalmıştır.

2016 yılının Kasım ayından bu yana Tüketici Fiyat Endeksi (TÜFE) ve çekirdek göstergelerin yıllık enflasyonu yukarı yönlü bir seyir izlemiş, yıl içinde baz etkilerine bağlı olarak düşüş gözlense de hem TÜFE hem de çekirdek enflasyonda Temmuz ayından itibaren artış devam etmiştir. Yıl içindeki dalgalanmaların nedeni enerji ve gıda grubundaki gelişmeler olmuştur. Döviz kuru, petrol ve diğer girdi fiyatlarındaki gelişmelere bağlı olan maliyet yönlü enflasyonist baskılar temel mal ve enerji gruplarında belirgin bir biçimde izlenmiştir. Maliyet yönlü bu baskıların yanı sıra, gerek bazı ürünlerdeki gümrük vergisi (kişisel bakım ürünleri, hazır giyim vb.) artışları gerekse fiyatlama davranışında kaydedilen bozulmaya bağlı olarak temel mal enflasyonu, 2017 yılında enflasyona en belirgin katkıyı yapmıştır. 2017 yılında döviz kurunda yaşanan değer kaybının etkileri gıda ve hizmet alt gruplarında da gözlenmiştir.

Gıda grubu yıllık enflasyonu baz etkilerine bağlı olarak yıl içinde dalgalı bir seyir izlemiştir. Gıda enflasyonundaki oynaklık başta taze meyve-sebze fiyatları olmak üzere işlenmemiş gıda grubundan kaynaklanmıştır. Türk lirasındaki değer kaybı gıda enflasyonunu da olumsuz yönde etkilemiş ve gıda grubunun enflasyona katkısı bir önceki yıla kıyasla önemli miktarda artmıştır. Diğer taraftan, son dönemde Gıda Komitesi tarafından alınan tedbirlerin etkisi işlenmemiş gıda fiyatlarında gözlenmeye başlamıştır. İktisadi faaliyetin güçlü seyrine bağlı olarak talep koşullarının enflasyona verdiği düşüş yönlü destek 2017 yılının ikinci çeyreğinden itibaren ortadan kalkmıştır.

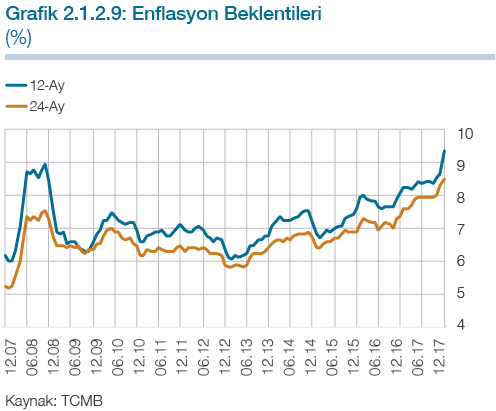

Orta vadeli enflasyon beklentilerinde 2016 yılının son çeyreğinden itibaren maliyet şokları ve enflasyonun genel görünümüne bağlı olarak gözlenmeye başlanan bozulma 2017 yılı boyunca devam etmiştir. 2017 yılı ikinci ve üçüncü çeyreği boyunca nispeten yatay seyretmekle birlikte yüksek seviyesini koruyan beklentilerde yılın son çeyreğinde Türk lirasındaki hızlı değer kaybı ile kayda değer bir bozulma gözlenmiştir (Grafik 2.1.2.9). Böylece, 2017 yılı, beklentilerdeki yükselişlerin fiyat ayarlama eğilimine güçlü yansıdığı bir dönem olmuştur.

Millî Gelir Gelişmeleri, Dengelenme Süreci ve İşgücü Piyasası

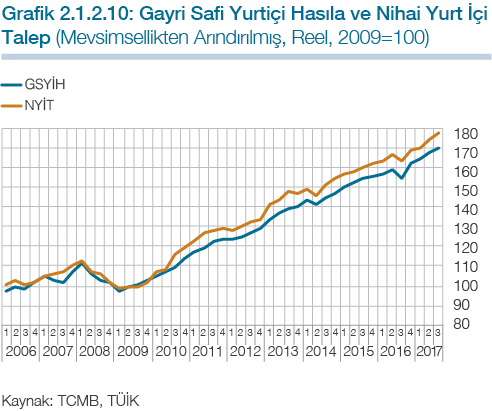

Türkiye İstatistik Kurumu (TÜİK) tarafından açıklanan 2009 baz yılı GSYİH verisine göre 2016 yılında büyüme oranı yüzde 3,2 olarak gerçekleşmiştir. Jeopolitik gerginliklerin yanı sıra artan terör olayları ve Rusya ile yaşanan sorunlar mal ihracatını ve turizmi olumsuz etkilemiştir.

2017 yılı, iktisadi faaliyette 2016 yılında yaşanan kayıpların telafi edildiği bir yıl olmuştur. GSYİH, 2017 yılının ilk dokuz aylık döneminde bir önceki yılın aynı dönemine göre yüzde 7,4 oranında artmıştır (Grafik 2.1.2.10). Öncelikle, ekonomide güvenin yeniden tesis edilmesi adına KGF vasıtasıyla Küçük ve Orta Büyüklükteki İşletmeler (KOBİ)’e 200 milyar Türk lirası tutarında kredi sağlanmıştır. Jeopolitik gerginliklerin hafiflemesi ile birlikte turizm gelirlerindeki toparlanmanın yanı sıra, mal ihracatındaki özellikle AB’den gelen talep kaynaklı artış da büyümeyi desteklemiştir.

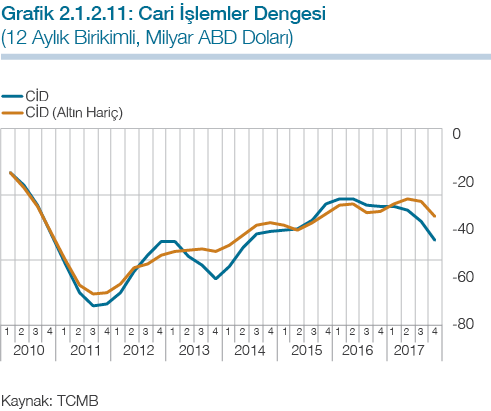

Altın ithalatı, cari açığın 2016 yılının ikinci çeyreğinden sonra gözlenen yükselişindeki temel nedeni olmuştur. Altın hariç cari işlemler dengesinde ise 2011 yılının sonundan itibaren gözlenen iyileşme eğilimi, 2017 yılının üçüncü çeyreğine kadar devam etmiştir. Sektörel olarak bakıldığında ise motorlu taşıtlar ile demir-çelik sektörlerinin öncülüğündeki altın hariç ihracattaki güçlü artış eğilimi, cari açıktaki iyileşmede önemli rol oynamıştır. Bu sektörlerdeki güçlü ihracat artışını AB bölgesindeki olumlu talep koşulları desteklemiştir. Öte yandan, turizm gelirlerindeki güçlü toparlanma altın hariç cari dengedeki iyileşmeye olumlu katkı sağlarken enerji fiyatlarındaki yükseliş olumsuz yönde etkilemiştir. Ayrıca dış ticaret hadlerinde gözlenen düşüş de cari denge üzerinde olumsuz etki oluşturmuştur (Grafik 2.1.2.11).

Reel efektif döviz kuru, 2017 yılında bir önceki yıla göre ortalama yüzde 10 civarında düşüş göstermiştir. İç talebin görece canlı olduğu 2017 yılında reel kurdaki bu azalış, ithalat artışını önemli oranda sınırlandırarak cari açıktaki iyileşmeye katkı sağlamıştır (Grafik 2.1.2.12).

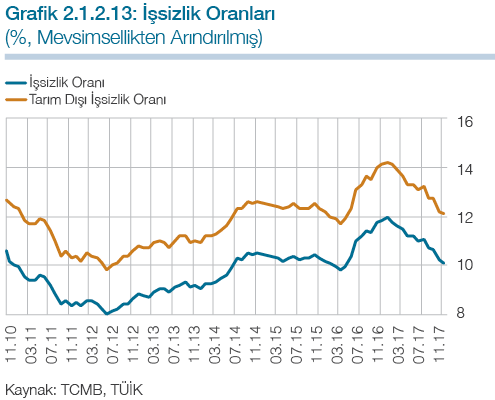

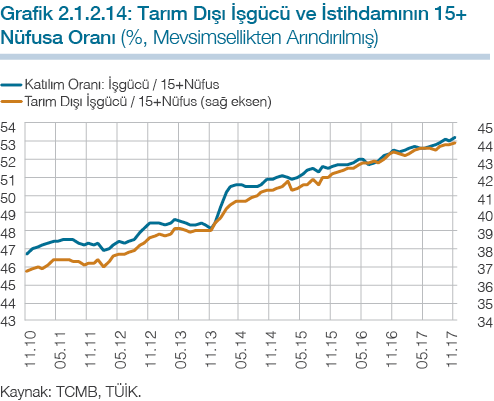

İşsizlik oranlarında, 2017 yılının başından itibaren düşüş eğilimi gözlenmektedir (Grafik 2.1.2.13). Bu gelişmede iktisadi faaliyetin güçlü seyri ile birlikte gözlenen tarım dışı istihdam artışları etkili olurken, işgücüne katılım oranındaki yükseliş ise işsizlik oranlarındaki düşüşü sınırlamıştır (Grafik 2.1.2.14). 2017 yılının ilk dokuz aylık döneminde tarım-dışı istihdam büyümesini hizmet ve inşaat sektörleri sürüklerken sanayi sektörü istihdamı daha zayıf bir görünüm arz etmiştir.