MENÜ

MENÜ

2. BÖLÜM FAALİYETLER VE ÖNEMLİ GELİŞMELER

2.1 Fiyat İstikrarı, Finansal İstikrar ve Para Politikası

İktisadi faaliyet, 2018 yılı ikinci yarısındaki yavaşlamanın ardından, atılan politika adımları ve alınan tedbirlerin desteğiyle 2019 yılı ilk çeyreğinden başlayarak ılımlı bir toparlanma eğilimine girmiş, toparlanmanın sektörel yayılımı yıl içinde güç kazanmıştır. Kamu kesiminin doğrudan ve dolaylı kanallarla verdiği destek ve finansal koşullardaki iyileşmeyle birlikte yurt içi talepte kademeli bir toparlanma kaydedilmiştir. Ancak, risk primi artışı ve finansal koşullardaki sıkılığın gecikmeli etkileriyle yatırımlar zayıf seyretmiştir. Dış talepteki yavaşlamaya rağmen rekabet gücü kazanımlarıyla mal ve hizmet ihracatı gücünü korumuş ve büyümeyi desteklemeye devam etmiştir. Diğer taraftan, yurt içi talebin ve reel kurun seviyesi ithalatı sınırlamıştır. Bu görünüm altında cari işlemler dengesi belirgin bir iyileşme kaydetmiş ve 2002 yılından bu yana ilk kez pozitif değer almıştır. Böylelikle dış finansman ihtiyacı azalmış ve reel kesimin borç eritme süreci hızlı bir şekilde sürmüştür.

Tüketici enflasyonu, 2019 yılında önemli ölçüde gerileyerek yıl sonunda yüzde 11,8 olarak gerçekleşmiştir. Sıkı para politikası ve koordineli politikalar neticesinde Türk lirasında gözlenen istikrarlı seyir ve azalan birikimli döviz kuru etkileri enflasyondaki düşüşü destekleyen temel belirleyici olmuştur. Ayrıca iç talep görünümü, ithalat fiyatlarındaki zayıf seyir ve orta vadeli enflasyon beklentilerindeki düşüş eğilimi enflasyondaki gerilemenin diğer önemli unsurlarıdır.

TCMB, 2019 yılında para politikası duruşunu enflasyondaki düşüş sürecinin devamını sağlayacak şekilde belirlemiş, finansal istikrara yönelik olarak zorunlu karşılık gibi makro ihtiyati araçları da etkin bir şekilde kullanmıştır. TCMB yılın ilk yarısında politika faizini sabit tutarken, Temmuz ayından itibaren enflasyon görünümündeki iyileşmeyi dikkate alarak politika faizinde toplam 12 puanlık indirime gitmiştir.

Para Politikası Gelişmeleri

2018 yılının Ağustos ayında Türk lirasında yaşanan hızlı değer kaybının ardından TCMB enflasyon ve enflasyon beklentilerini kontrol altına almak için Eylül ayında güçlü bir parasal sıkılaştırma yaparak politika faizini yüzde 24’e yükseltmiş; enflasyon görünümünde belirgin bir iyileşme sağlanana kadar para politikasındaki sıkı duruşun korunacağı vurgusunu yapmıştır. Uygulanan koordineli politikaların katkısıyla 2018 yılının son çeyreğinden itibaren döviz kurunun istikrar kazanması ve enflasyon beklentilerinin gerilemeye başlaması sonucunda enflasyon dinamiklerinde belirgin bir iyileşme gözlenmiştir.

TCMB, 2019 yılında para politikası kararlarını enflasyonun ana eğilimine dair göstergeleri dikkate alarak belirlemiş; parasal sıkılık düzeyini, enflasyondaki düşüşün sürekliliğini ve hedeflenen patika ile uyumunu sağlayacak şekilde oluşturmuştur. TCMB’nin enflasyon tahminleri ve bunların ima ettiği ana eğilimler karar alma sürecinde önemli bir yer teşkil etmiştir. TCMB, 2019 yılının ilk yarısında, bir hafta vadeli repo ihale faiz oranını yüzde 24 düzeyinde sabit tutarken likidite yönetimine ilişkin bir dizi karar almıştır. Sıkı para politikası duruşu ile güçlü politika koordinasyonu neticesinde birikimli döviz kuru etkilerinin azalması ve iç talebin ılımlı seyri, enflasyon dinamiklerinde belirgin bir iyileşme gözlenmesine neden olmuştur. TCMB, enflasyon görünümündeki iyileşmeye bağlı olarak yılın ikinci yarısında, Temmuz, Eylül, Ekim ve Aralık aylarındaki indirimlerle politika faizini yüzde 12 seviyesine düşürmüştür (Grafik 2.1.2.1).

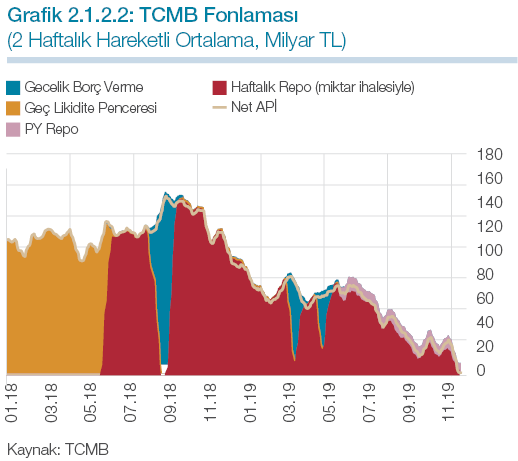

Finansal piyasalarda gözlenen oynaklıklar ve sağlıksız fiyat oluşumlarına karşı piyasaların ve aktarım mekanizmasının etkin işleyişini desteklemek amacıyla TCMB, 2019 yılında politika faizi dışında sahip olduğu araç setini genişleterek kullanmıştır. Bu kapsamda, Mar t ayının son haftasında yurt dışı swap piyasasındaki arz ve talep dengesizliğinin swap faizleri üzerindeki olumsuz etkilerini sınırlamak amacıyla, TCMB bünyesindeki Döviz Karşılığı Türk Lirası Swap Piyasasında vadesi gelmemiş toplam swap satış işlem miktarını kademeli olarak artırmıştır. Bankaların TCMB swap imkânlarını yoğun bir şekilde kullandığı gözlenmiştir. Bu kapsamda sistemin fonlama ihtiyacının büyük kısmının TCMB taraflı swap imkânları ile karşılanması net APİ yoluyla fonlamanın kademeli olarak gerilemesine neden olmuştur (Grafik 2.1.2.2).

APİ fonlaması 2019 yılında, büyük ölçüde bir hafta vadeli repo ihaleleri ile karşılanmış ancak finansal piyasalarda yaşanan gelişmeler dikkate alınarak yıl içinde iki defa haftalık repo ihalelerine ara verilmiştir. Söz konusu dönemlerde TCMB fonlamasının tamamı gecelik borç verme faiz oranı üzerinden sağlanmış ve Borsa İstanbul A.Ş. (BİST) gecelik repo faizleri TCMB üst koridoruna yakınsamıştır. Piyasa Yapıcı bankalara 17 Haziran 2019 tarihinden itibaren APİ çerçevesinde politika faizinin 100 baz puan altında bir faiz oranı ile likidite imkânı kullandırılması uygulaması başlamıştır. Bu çerçevede sağlanan likiditenin sistemin fonlama ihtiyacı içindeki payı ise sınırlı kalmıştır.

Zorunlu karşılıkların finansal istikrarı destekleyecek şekilde makro ihtiyati bir araç olarak daha esnek ve etkin kullanılmasına yönelik bazı değişiklikler yapılmıştır. Temmuz ayında TCMB Kanunu’nda yapılan değişiklikle, zorunlu karşılık uygulamasında bankaların sadece yükümlülüklerinin değil, bilanço içi ve dışı uygun görülen kalemlerin de esas alınabilmesi mümkün hale gelmiştir. Buna göre TL zorunlu karşılık oranları ve TL cinsinden tesis edilen zorunlu karşılıklara ödenecek faiz/nema oranı, bankaların dövize endeksli kredileri ile bankalara kullandırılan krediler hariç Türk lirası cinsi standart nitelikli ve yakın izlemedeki nakdi kredileri toplamının yıllık büyüme oranları ile ilişkilendirilmiştir. Aralık ayında kredi arzının tüketimden ziyade, üretim odaklı sektörlere yönlendirilmesini teşvik ederek finansal istikrarı destekleyecek bir zorunlu karşılık uygulamasının yararlı olacağı düşüncesiyle, zorunlu karşılık düzenlemesinde değişiklik yapılmıştır. Böylece, üretim ve yatırımla ilişkisi kuvvetli olan uzun vadeli ticari krediler ile ithalatla ilişkisi zayıf olan uzun vadeli konut kredilerinin teşvik edilmesi amaçlanmıştır.

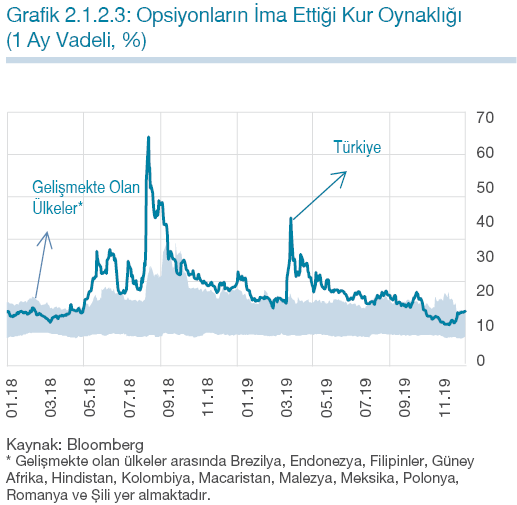

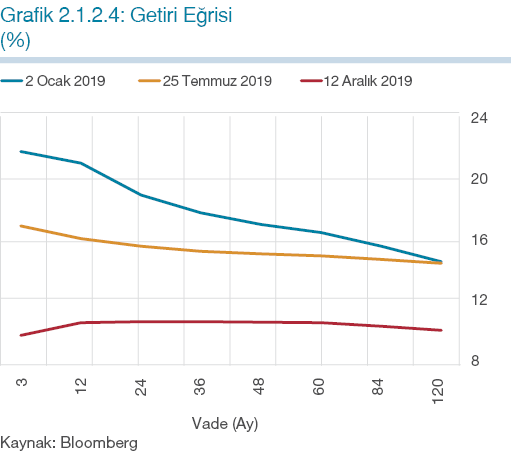

2018 yılı Ağustos ayında yüksek seviyelere çıkan TL’nin ima edilen oynaklığı uygulanan koordineli politikaların katkısıyla yılın son çeyreğinde hızla gerilemiştir. Söz konusu oynaklık 2019 yılında jeopolitik gelişmelere bağlı olarak dönemsel olarak artış göstermekle birlikte enflasyon görünümündeki iyileşme ve para politikasındaki sıkı duruşun korunmasıyla düşüş eğilimini sürdürmüştür (Grafik 2.1.2.3). Atılan politika adımlarının bir diğer yansıması ise Türk lirası getirileri üzerinde olmuştur. Buna göre TCMB’nin enflasyon görünümünde belirgin bir iyileşme sağlanana kadar sıkı parasal duruşun korunacağına dair vurgu yaptığı 2019 yılının ilk yarısında, kısa vadelerde daha belirgin olmak üzere getiriler gerilemiştir. TCMB’nin Temmuz ayı sonrasında gerçekleştirdiği faiz indirimleri neticesinde getiri eğrisi tüm vadelerde önemli ölçüde gerilemiştir (Grafik 2.1.2.4). Politika faizindeki indirimlere ek olarak enflasyon beklentileri ve ülke risk primindeki iyileşmeler de getiri eğrisinin aşağı kaymasında etkili olmuştur. Uzun vadeli getirilerde gözlenen düşüş, TCMB’nin mevcut para politikası duruşunun hedeflenen dezenflasyon patikasıyla uyumlu olduğu görüşünü desteklemektedir.

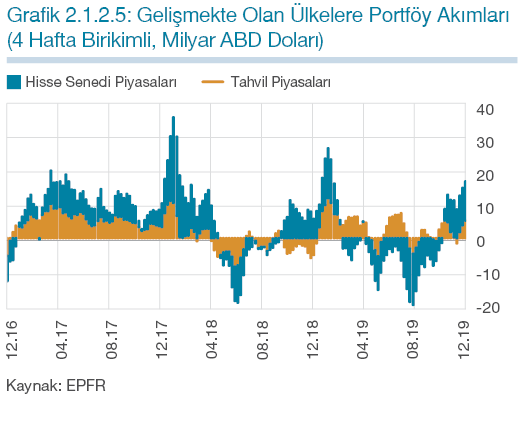

2019 yılı başından itibaren, küresel büyüme ve enflasyon görünümündeki gelişmelere bağlı olarak, başta Federal Reserve Board (Fed) olmak üzere, gelişmiş ülke merkez bankalarının para politikalarındaki gevşemenin süreceğine dair beklentiler, gelişmiş ülke hisse senedi piyasalarını olumlu etkilemiştir. Gelişmiş ülke para politikalarındaki gevşemeye rağmen, gelişmekte olan ülkelere olan portföy akımları, ABD ve Çin arasındaki ticaret gerilimi ve jeopolitik gelişmelerin etkisiyle yıl boyunca dalgalı bir seyir izlemiştir (Grafik 2.1.2.5). 2019’da Türkiye’ye yönelik portföy akımları da benzer bir eğilim göstermekle birlikte, özellikle jeopolitik belirsizliklerin etkisiyle daha zayıf bir seyir izlemiştir.

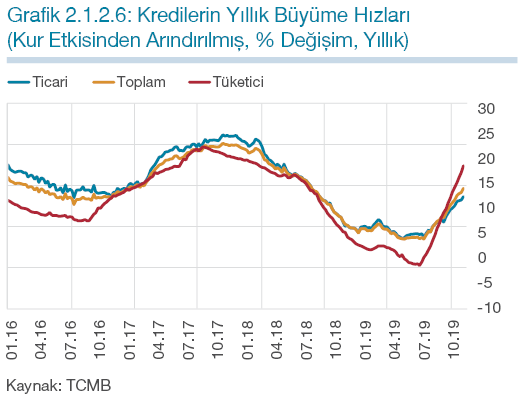

Haziran 2019 sonrası dönemde, enflasyon bekleyişleri ve finansal koşullardaki iyileşme ile birlikte kredi talebi canlanmış; bankaların güçlü likidite ve sermaye yapısı kredi arzını desteklemiştir. Temmuz ayından itibaren politika faizindeki indirimlerin kredi faiz oranlarına yansımasıyla birlikte kredi kullanımında belirgin bir ivmelenme gözlenmiştir. Bu ivmelenme, tüketici kredilerinde ticari kredilere göre daha önce başlamış ve daha kuvvetli seyretmiştir (Grafik 2.1.2.6). Yılın ikinci yarısından itibaren bankaların yurt içi ve yurt dışı fonlama maliyetlerindeki düşüşün ve iktisadi faaliyetteki toparlanmanın hız kazanması da son çeyrekte gözlenen kredi büyümesindeki artışın belirleyicileri olarak öne çıkmaktadır.

Enflasyon Gelişmeleri

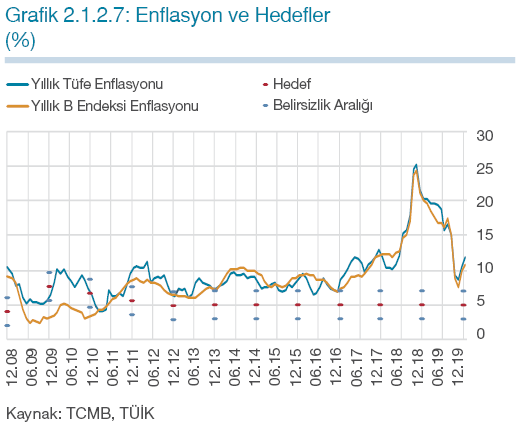

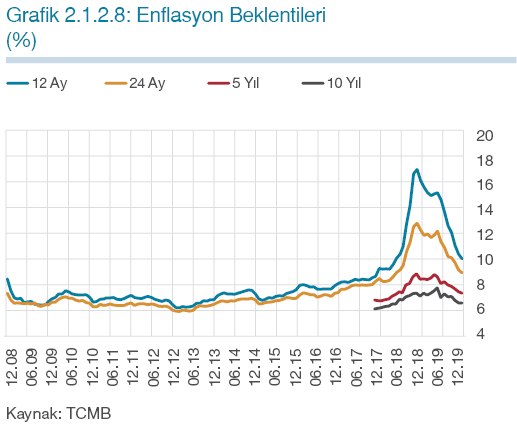

Döviz kuru gelişmeleri ve fiyatlama davranışlarındaki bozulmaya bağlı olarak 2018 yıl sonunda yüzde 20,30 oranında gerçekleşen tüketici enflasyonu, 2019 yılında önemli ölçüde gerileyerek yılı yüzde 11,84 düzeyinde tamamlamıştır (Grafik 2.1.2.7). Enflasyon beklentileri de enflasyondaki düşüşün ve parasal sıkılaşmanın etkisiyle önemli ölçüde gerilemiştir (Grafik 2.1.2.8). 2019 yılında döviz kurundaki değer kaybının birikimli etkilerinin zayıflaması enflasyona düşüş yönlü en büyük katkıyı verirken, ılımlı seyreden talep koşulları ve ithalat fiyatları da enflasyondaki düşüşü desteklemiştir. Diğer taraftan, reel birim iş gücü maliyetleri ile vergi ve yönetilen fiyat ayarlamaları 2019 yılı enflasyonuna yukarı yönlü katkıda bulunmuştur. Yıl boyunca enflasyon beklentileri ve fiyatlama davranışlarında gözlenen iyileşmeye bağlı olarak enflasyonun eğiliminde de kayda değer bir azalış gözlenmiş, çekirdek göstergelerden B ve C’nin yıllık enflasyonları yıl sonunda sırasıyla yüzde 10,76 ve 9,81’e gerilemiştir.

Tüketici enflasyonu, 2019 yılının ilk çeyreğinde görece yatay seyretmiş, ikinci çeyrekte başlayan enflasyon görünümündeki iyileşme üçüncü çeyrekte belirginleşmiş ve enflasyon Eylül ayında tek haneye gerilemiştir. Yılın son iki ayında ise baz etkisiyle bir miktar yükselse de Ekim Enflasyon Raporu tahmininin altında gerçekleşmiştir. Yıllık enflasyondaki düşüşün ana sürükleyicileri temel mal ve gıda grupları olmuştur. Temel mal grubunda enflasyonu, baz etkisinin yanı sıra döviz kurunun birikimli etkilerinin azalmasına ve iç talebin ılımlı seyrine bağlı olarak gerilemiştir. Yılın ilk çeyreğinde taze meyve ve sebze ürünlerindeki olumsuz arz koşulları neticesinde yükselen gıda grubu enflasyonu yılın kalanında düşüşe geçmiştir. Bu gelişmede, baz etkisinin yanı sıra, hava koşullarının olumluya dönmesiyle başta taze meyve‑sebze olmak üzere tarımsal ürün arzında gözlenen artış belirleyici olmuştur.

Hizmet grubu yıllık enflasyonu, 2019 yılının son çeyreğinde gerilemekle birlikte yıl boyunca yüksek seviyesini korumuştur. Hizmet fiyatları görünümünde reel birim iş gücü maliyetleri, canlı turizm talebi ve geçmiş enflasyona endeksleme davranışının etkileri izlenmiştir. 2019 yılı enerji fiyatları görünümünde elektrik, doğalgaz ve şebeke suyu gibi yönetilen/yönlendirilen fiyatlardaki gelişmeler belirleyici olmuş, yılın ilk yarısında enerji enflasyonundaki düşüşte söz konusu kalemler öne çıkmıştır. Üçüncü çeyrekte enerji fiyatları, elektrik ve doğalgaz kalemlerindeki fiyat ayarlamalarına bağlı olarak yükselse de, grup yıllık enflasyonu baz etkisiyle gerilemiştir. Akaryakıt ürünlerinde dönem dönem devreye alınan eşel mobil sistemi fiyat dalgalanmalarını yıl genelinde sınırlamıştır. Diğer taraftan, nispi ve maktu Özel Tüketim Vergisi (ÖTV)’nde yapılan düzenlemelere bağlı olarak tütün ürünlerinde gerçekleşen fiyat artışları enflasyondaki düşüşü sınırlamıştır.

Arz‑Talep Gelişmeleri, Dış Denge ve İstihdam Piyasası

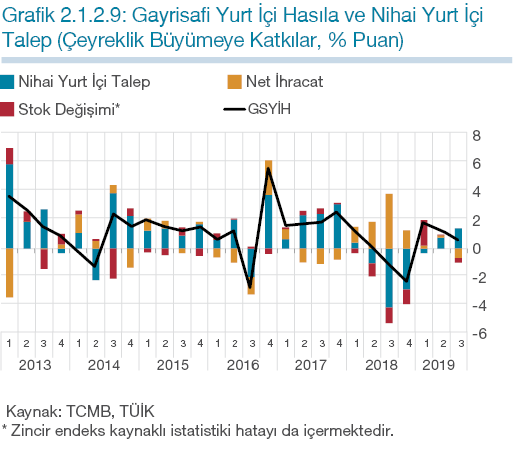

İktisadi faaliyet 2018 yılı ikinci çeyreği ile birlikte hız ve kompozisyon olarak dengelenme sürecine girmiş, 2018 yılının ikinci yarısında döviz kuru oynaklığı ve risk primindeki artışla birlikte finansal koşullarda gözlenen sıkılaşmanın etkisiyle daralmıştır. Böylelikle, 2018 yılında büyüme yüzde 2,8 ile bir önceki yıla göre önemli ölçüde yavaşlamıştır. Büyümenin temel sürükleyicisi net ihracat olurken, yurt içi talepteki düşüş büyümeyi sınırlamıştır.

İktisadi faaliyet, atılan politika adımları ve alınan tedbirler sonrası 2019 yılı ilk çeyreğinden başlayarak toparlanma eğilimine girmiştir. Yılın ilk yarısındaki toparlanma hem yurt içi talep hem net ihracat kaynaklı olarak gerçekleşmiş; yurt içi talebin temel sürükleyicisi, kamu kesiminin destekleyici duruşu ve dayanıklı tüketim mallarına yönelik vergi indirimlerinin yanı sıra ilk çeyrekteki kredi büyümesi ve ücret artışlarının desteği ile tüketim harcamaları olmuştur. Yatırım harcamaları ise yüksek seyreden risk primi ve finansal koşullardaki sıkılığın etkisiyle zayıf seyretmiştir. Yılın üçüncü çeyreğinde ise iktisadi faaliyetteki toparlanma devam etmiş ve yıllık büyüme yeniden pozitife dönmüştür. Bu dönemde toparlanmanın sektörel yayılımındaki iyileşme güç kazanmıştır. Finansal oynaklık ve belirsizliklerdeki azalışın yanı sıra kredi kullanımındaki ivmelenme yurt içi talebi desteklemiştir. Diğer taraftan, rekabet gücü gelişmelerinin mal ve hizmet ihracatını desteklemesine rağmen, yurt içi talepteki toparlanmaya bağlı olarak artan ithalat talebiyle birlikte net ihracat yıllık ve dönemlik büyümeye negatif katkı vermiştir (Grafik 2.1.2.9).

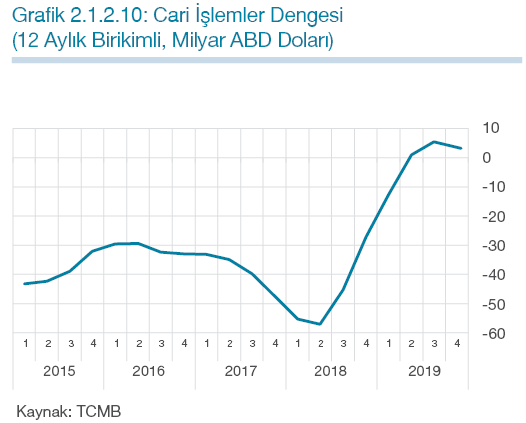

Cari işlemler dengesi 2019 yılında iyileşme eğilimini sürdürmüştür (Grafik 2.1.2.10). 2018 yılının ikinci yarısında başlayan dengelenme süreciyle birlikte hızla gerileyen cari dengenin bu eğilimi yıl genelinde devam etmiştir. Yıllıklandırılmış cari denge 2002 yılından bu yana ilk kez Haziran ayında fazla vermiş ve Ekim ayı itibarıyla pozitif bölgede kalmayı sürdürmüştür. Bu görünüm, dış finansman ihtiyacını azaltırken, reel kesimin dış borç azaltma sürecini hızlandırmıştır. Dış ticaret tarafında, ihracatın artış hızı, en büyük pazarımız olan AB ülkelerindeki zayıflayan iktisadi faaliyet ve çeşitli kota uygulamaları nedeniyle yavaşlamıştır. Ancak, rekabet gücü kazanımları, firmaların ihracat yönelimi ile ürün ve pazar çeşitliliği esnekliği ihracat kayıplarının önemli oranda telafi edilmesini sağlamış ve söz konusu yavaşlamayı sınırlandırmıştır.

İthalatta süregelen daralma eğilimi ise 2018 yılındaki düşük baz etkisinin ortadan kalkmasıyla yılın ilk yarısında sona ermiş, yılın ikinci yarısında toparlanan iktisadi faaliyetle birlikte ithalat artış kaydetmeye başlamıştır. Öte yandan, petrol fiyatlarındaki düşüşe paralel olarak enerji ithalatı gerilemiş ve cari denge üzerindeki olumsuz etkisi azalmıştır. Turizm gelirlerindeki artış 2019 yılında güçlenerek devam etmiş, böylelikle turizmin cari dengeye sağladığı olumlu katkı daha yüksek düzeyde gerçekleşmiştir.

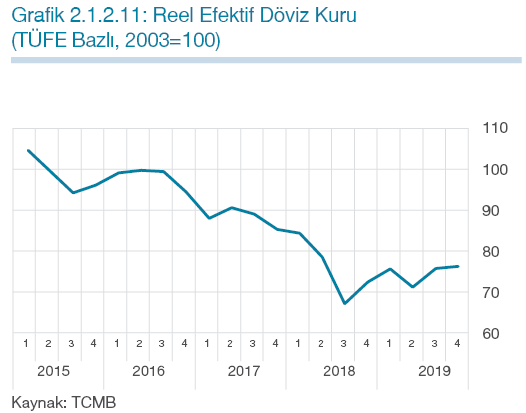

2019 yılı genelinde reel kur, önceki seneye kıyasla sınırlı oranda gerileme kaydetmiştir (Grafik 2.1.2.11). 2018 yılında Türk lirasında gözlenen yüksek oranlı değer kaybının ardından, reel kurun 2019 yılında bulunduğu seviye ithalat talebi üzerinde sınırlayıcı rol oynamaya devam etmiştir. Bu görünüm altında, dış ticaret dengesi tarihsel ortalamasının altında seyrederek cari dengedeki belirgin iyileşmeye önemli katkı sağlamıştır.

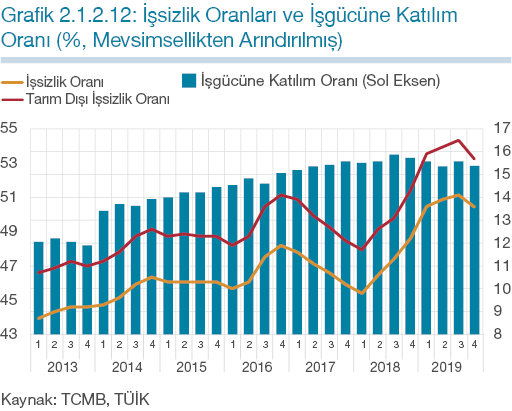

İşsizlik oranları, iktisadi faaliyetteki yavaşlamaya bağlı olarak 2018 yılı ikinci çeyreğinden itibaren artış eğilimine girmiş ve bu eğilim tarım dışı istihdamın başta inşaat istihdamı olmak üzere zayıf seyretmesi nedeniyle 2019 yılının ilk üç çeyreğinde de devam etmiştir. Ancak, iktisadi faaliyetteki toparlanmanın güçlenmesiyle son çeyrekte işgücü piyasası iyileşme kaydetmeye başlamış, tarım dışı istihdam artışlarıyla birlikte işsizlik oranları gerilemiştir. (Grafik 2.1.2.12).