MENÜ

MENÜ

İktisadi faaliyet, 2022 yılının ilk yarısında iç ve dış talep kaynaklı olarak güçlü seyretmiş, yılın ikinci yarısında ise zayıflayan dış talep görünümünün etkisiyle sınırlı olarak ivme kaybetmiştir. Harcamalar tarafında, yıl genelinde makine-teçhizat yatırımları ve net ihracatın katkısı ile büyümenin kompozisyonunda sürdürülebilir bileşenlerin payı yüksek seyretmiştir. Üretim tarafında ise büyümenin temel sürükleyicisi olarak hizmetler sektörü öne çıkmıştır. Öte yandan, yılın ilk yarısında güçlü bir artış eğilimi gösteren sanayi üretimi katma değeri, yılın ikinci yarısında dış talepteki yavaşlamayla beraber yıllık bazda düşüş kaydetmiştir. Bu çerçevede, yıllık büyüme oranı 2022 yılında yüzde 5,6 oranında gerçekleşmiş ve Türkiye ekonomisi 2019 yılının son çeyreğinden bu yana gösterdiği büyüme performansıyla G20 ve OECD ülkeleri arasında üst sıralarda yer almıştır. ABD doları bazında ise GSYİH 2014 yılı sonrasındaki en yüksek seviyeye ulaşmıştır.

2022 yılının ilk yarısında Rusya-Ukrayna Savaşı’na rağmen dış talepteki olumlu görünüm ve ihracatçıların pazar değiştirme esnekliğinin katkısıyla ihracatta kuvvetli artış eğilimi devam etmiştir. Buna ek olarak, hizmet gelirleri de özellikle turizm ve taşımacılık sektörlerinin katkısıyla yüksek seyretmiştir. Öte yandan, jeopolitik risklere bağlı olarak hızla yükselen enerji ve diğer emtia fiyatları ithalat artışını da beraberinde getirmiştir. Bu durum, yükseliş eğiliminde olan altın ithalatının da etkisiyle cari işlemler açığında artışa yol açmıştır. Yılın ikinci yarısında, küresel büyümedeki olumsuz görünüme bağlı olarak azalan dış talep ve euro-dolar paritesinde gerçekleşen düşüş sonucunda, Türkiye’nin en büyük ticaret ortağı olan Avrupa ülkelerinden elde edilen ihracat gelirleri gerilerken, altın ithalatındaki ivmelenme ve enerji fiyatlarının etkisiyle ithalat yüksek seyrini korumuştur. Diğer taraftan, hizmet gelirleri güçlü turizm talebiyle birlikte yükselmiştir. Bu görünüm altında, 2022 yılında cari işlemler açığı 48,8 milyar ABD doları olarak gerçekleşmiştir. Öte yandan, yıl genelinde uluslararası fiyatlardaki döngüsel etkiler dışlanarak hesaplanan yapısal cari fazlada artış gözlenmiştir.

Bu durum, ihracatın cari fazla kapasitesine kalıcı katkı vermekte olduğuna işaret etmektedir. Bu dönemde, yurtdışı yerleşiklerin gayrimenkul alımları ve mevduat artışları ile firmaların borç çevirme oranlarındaki güçlü artış cari açığın finansmanına katkı sağlamıştır.

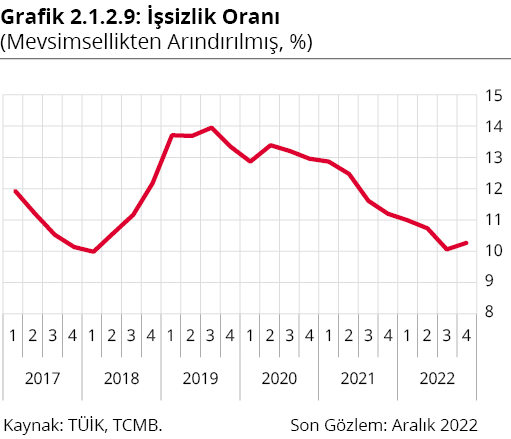

2022 yılında, iktisadi faaliyetteki güçlü seyir iş gücü piyasasına da olumlu yansımıştır. Bu çerçevede, 2022 yılı boyunca istihdam artarken, işsizlik oranındaki azalış eğilimi devam etmiştir. Sektörler itibarıyla incelendiğinde, istihdam hizmetler ve sanayi sektörleri öncülüğünde artış eğilimini korurken, özellikle hizmetler sektöründe turizm faaliyetlerinin de etkisiyle yıl genelinde istikrarlı bir yükseliş gözlenmiştir. Bu çerçevede, Türkiye, OECD ülkeleri arasında pandemi öncesinden bu yana istihdamını hem kişi sayısı hem de büyüme oranı açısından en fazla artıran ülkelerden biri olmuştur. Katılım oranı, üçüncü çeyrekteki sınırlı azalış haricinde yıl genelinde yukarı yönlü bir seyir izlemiş, öte yandan söz konusu azalış işsizlik oranındaki düşüş eğiliminin sürmesine katkı sağlamıştır. Bu görünüm altında, 2022 yılı sonunda mevsimsellikten arındırılmış işsizlik oranı yüzde 10,2 seviyesine gerilemiştir.

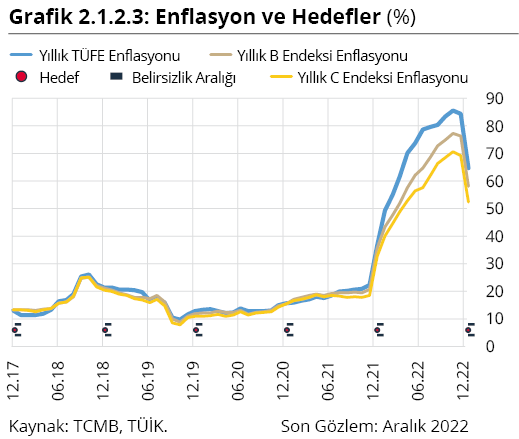

Tüketici fiyatları yıllık enflasyonu, 2022 yılının ilk yarısında Türk lirasındaki değer kaybının yansımaları ve jeopolitik gelişmelerle birlikte hızlı bir şekilde artış kaydetmiştir. Öte yandan, yılın ikinci yarısında negatif küresel arz şoklarının etkilerini büyük ölçüde yitirmesi ve uygulanan politikaların olumlu etkileriyle yavaşlayarak yıl sonunda yüzde 64,3 olarak gerçekleşmiştir. Enflasyondaki artışın temel belirleyicileri, döviz piyasasında yaşanan ekonomik temellerden uzak fiyat oluşumlarına bağlı fiyatlama davranışları ile jeopolitik gelişmelerin yol açtığı küresel emtia ve gıda fiyatlarındaki hızlı artışlar olmuştur. Buna ek olarak, ithalat fiyatlarında ABD doları bazındaki artışların yanı sıra yüksek seyreden küresel taşımacılık maliyetleri ve tedarik sürecindeki aksaklıklar gibi arz yönlü unsurlar da enflasyon gelişmelerini olumsuz etkilemiştir. Diğer taraftan, toplam talep koşullarının yıllık enflasyon üzerindeki etkisi diğer belirleyicilere kıyasla daha sınırlı kalmıştır. Üretici fiyatları 2022 yılında yüzde 97,7 oranında artmıştır. Bu gelişmede, döviz kuru gelişmelerinin yanında, başta enerji olmak üzere emtia fiyatlarındaki artışlar ve arz kısıtları önemli bir rol oynamıştır. 2022 yılında enflasyon eğiliminde de artış gözlenmiş, çekirdek enflasyon göstergelerinden B ve C endeksinin yıllık enflasyon oranları sırasıyla yüzde 57,7 ve yüzde 51,9 olarak gerçekleşmiştir.

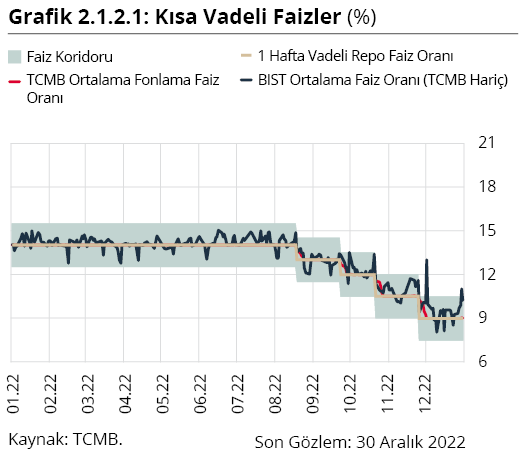

TCMB, 2022 yılı Ocak-Temmuz döneminde politika faizi olan bir hafta vadeli repo ihale faiz oranını yüzde 14 düzeyinde sabit tutmuştur. Söz konusu dönemde enflasyonda gözlenen yükselişte; ekonomik temellerden uzak fiyatlama oluşumları, küresel enerji, gıda ve tarımsal emtia fiyatlarındaki artışlar ile tedarik süreçlerindeki aksaklıklar gibi arz yönlü unsurlar ve talep gelişmelerinin etkili olduğu değerlendirilmiştir.

Ağustos-Kasım döneminde küresel büyümeye yönelik belirsizliklerin ve jeopolitik risklerin arttığını değerlendiren TCMB, sanayi üretiminde yakalanan ivmenin ve istihdamdaki artış eğiliminin sürdürülmesi ile arz ve yatırım kapasitesindeki yapısal kazanımların sürekliliği açısından finansal koşulların destekleyici olmasının önemli olduğunu vurgulamış ve politika faizini toplamda 500 baz puan düşürerek yüzde 14’ten yüzde 9’a indirmiştir. 2022 yılı Aralık ayında ise küresel talebe ilişkin artan riskler dikkate alınarak mevcut politika faizinin yeterli düzeyde olduğu değerlendirilmiş ve politika faizi yüzde 9 düzeyinde sabit tutulmuştur.

2022 yılı Ocak ayında, TCMB, fiyat istikrarının sürdürülebilir bir zeminde yeniden şekillenmesi amacıyla tüm politika araçlarında Türk lirasını öncelikleyen geniş kapsamlı bir politika çerçevesi gözden geçirme süreci yürüttüğünü açıklamıştır. Finansal sistemin Türk lirası araçlar cinsinden yapılandırılmasının fiyat istikrarı için gereken sürdürülebilir zemini olanaklı kılacağını ifade eden TCMB, kredilerin ve parasal büyüklüklerin sürdürülebilir fiyat istikrarıyla tutarlı bir oranda büyümesi ve bu büyüklükler içinde Türk lirasının ağırlığının artırılmasının önem arz ettiğini değerlendirmiştir. Bu kapsamda, Liralaşma Stratejisi’ni kamuoyuyla paylaşarak söz konusu stratejinin politika gözden geçirme sürecinin asli unsurlarından birisi olduğunu vurgulamıştır.

TCMB, Liralaşma Stratejisi’nin Türk lirasının kullanımını merkeze alan bütüncül bir yaklaşımla oluşturulduğunu vurgulamıştır. Bu doğrultuda, liralaşma süreci ile finansal sistemde temel değer saklama aracının Türk lirası ve Türk lirası cinsinden varlıklar olması, hanehalkı, firma ve bankacılık kesiminin varlık ve yükümlülük kalemlerinde Türk lirası cinsi kalemlerin ağırlığının kademeli bir şekilde artırılması, likidite işlemlerinde tamamen Türk lirası cinsinden varlıkların kullanılması ve yurt içindeki ticari işlemlerde tek değişim aracının Türk lirası olması amaçlanmıştır. Liralaşma Stratejisi ile kısa vadede enflasyon ve fiyatlama davranışlarında döviz kuruna olan hassasiyet gözetilirken, orta vadede üretim ve ihracatı desteklemek suretiyle cari işlemler dengesindeki kalıcı iyileşmeyi güçlendirmeye yönelik yapısal adımlar atılması amaçlanmıştır.

Cari denge hedefini destekleyecek finansal koşulların oluşumunu sağlamak amacıyla para politikasının önemli bir ayağını hedefli kredi kullanımı oluşturmuştur. Yatırım ve ihracatı artırmak amacına yönelik olarak benimsenen hedefli kredi anlayışı kapsamında, kredilerin büyüme hızı, erişimi ve finansman maliyeti ile kredi faizleri yakından izlenmiş ve kredilerin iktisadi faaliyetle uyumlu kullanımı ve tabana yayılımı açısından kredi kompozisyonunu gözeten bir yaklaşımla hareket edilmiştir.

Buna ek olarak, TCMB, 2022 yılında, uluslararası rezervleri güçlendirmeye yönelik olarak etkin bir rezerv yönetimi uygulamıştır. Liralaşma Stratejisi çerçevesinde geliştirilen yeni araçlarla rezerv kaynakları çeşitlendirilirken, uluslararası rezervlerde artış ve döviz kurları üzerinde de istikrar sağlanmıştır.

Sonuç olarak, TCMB, 2022 yılında Liralaşma Stratejisi kapsamında, faiz politikasıyla birlikte, zorunlu karşılıklar, menkul kıymet tesisi, likidite, teminat ve uluslararası rezervlerin yönetimine ilişkin çeşitli ürünleri ve makroihtiyati politikaları bütüncül bir anlayışla etkin bir şekilde kullanmıştır. Bu çerçevede, fiyat istikrarı hedefi doğrultusunda finansal istikrara yönelik riskleri de gözeten liralaşma odaklı bir yaklaşım sergilenmiştir.

Para Politikası Gelişmeleri

TCMB, 2022 yılının Ocak-Şubat aylarında, enflasyonda gözlenen yükselişte; döviz piyasasında yaşanan sağlıksız fiyat oluşumlarına bağlı döviz kurlarına endeksli fiyatlama davranışları, küresel gıda ve tarımsal emtia fiyatlarındaki artışlar ile tedarik süreçlerindeki aksaklıklar gibi arz yönlü unsurların ve talep gelişmelerinin etkili olduğunu değerlendirmiştir. Bu çerçevede, TCMB, sürdürülebilir fiyat istikrarı ve finansal istikrarın tesisi için atılan adımlar ile birlikte, enflasyonda baz etkilerinin de ortadan kalkmasıyla dezenflasyonist sürecin başlayacağını belirterek politika faizinin yüzde 14 düzeyinde sabit tutulmasına karar vermiştir (Grafik 2.1.2.1). Ayrıca, fiyat istikrarının sürdürülebilir bir zeminde yeniden şekillenmesi amacıyla tüm politika araçlarında Türk lirasını öncelikleyen geniş kapsamlı bir politika çerçevesi gözden geçirme sürecini yürüttüğünü açıklamıştır.

TCMB, Mart ve Nisan aylarında, jeopolitik gelişmelerin yol açtığı enerji maliyeti artışları, ekonomik temellerden uzak fiyatlama oluşumlarının geçici etkileri, küresel enerji, gıda ve tarımsal emtia fiyatlarındaki artışlar ile tedarik süreçlerindeki aksaklıklar gibi arz yönlü unsurlar ve talep gelişmelerinin enflasyonda yakın dönemde gözlenen yükselişte etkili olduğunu değerlendirerek politika faizini yüzde 14 düzeyinde sabit tutmuştur. Buna ek olarak, fiyat istikrarının sürdürülebilir bir şekilde kurumsallaşması amacıyla tüm politika araçlarında kalıcı ve güçlendirilmiş liralaşmayı teşvik eden geniş kapsamlı bir politika çerçevesinin gözden geçirme sürecinin devam ettiğini vurgulamıştır.

TCMB, Mayıs ayında, politika faizini sabit tutmuş ve değerlendirme süreçleri tamamlanan teminat ve likidite politika adımlarının devreye alınacağını açıklamıştır. Haziran ve Temmuz aylarında da politika faizini sabit bırakmış ve değerlendirme süreçleri tamamlanan teminat ve likidite politika adımlarını para politikası aktarım mekanizmasının etkinliğini güçlendirmesi için kullanmaya devam edeceğini belirtmiştir.

Ağustos ve Eylül aylarında, TCMB, üçüncü çeyreğe ilişkin öncü göstergelerin azalan dış talebin etkisiyle iktisadi faaliyette ivme kaybının devamına işaret ettiğini belirterek, küresel büyümeye yönelik belirsizliklerin ve jeopolitik risklerin arttığı bir dönemde sanayi üretiminde yakalanan ivmenin ve istihdamdaki artış eğiliminin sürdürülmesi açısından finansal koşulların destekleyici olmasının önemli olduğunu değerlendirmiş ve politika faizini her iki ayda da 100’er baz puan azaltarak yüzde 12’ye indirmiştir.

TCMB, Ekim ve Kasım aylarında, küresel büyümeye yönelik belirsizliklerin ve jeopolitik risklerin daha da arttığına dikkat çekerek, sanayi üretiminde yakalanan ivmenin ve istihdamdaki artış eğiliminin sürdürülmesi açısından finansal koşulların destekleyici olmasının kritik önem arz ettiğini değerlendirmiş ve politika faizini 150’şer baz puan indirerek yüzde 9’a çekmiştir. Buna ek olarak, Kasım ayında, mevcut politika faizinin küresel talebe ilişkin artan riskleri dikkate alarak yeterli düzeyde olduğunu ifade etmiş ve Ağustos ayında başlatılan faiz indirim döngüsünü sonlandırmıştır.

Aralık ayında TCMB, politika faizini sabit tutmuş, fiyat istikrarının sürdürülebilir bir şekilde kurumsallaşması amacıyla, tüm politika araçlarında kalıcı ve güçlendirilmiş liralaşmayı teşvik eden geniş kapsamlı bir politika çerçevesini değerlendirmeye ve değerlendirme süreçleri tamamlanan kredi, teminat ve likidite politika adımlarını para politikası aktarım mekanizmasının etkinliğini güçlendirmek için kullanmaya devam edeceğinin altını çizmiştir.

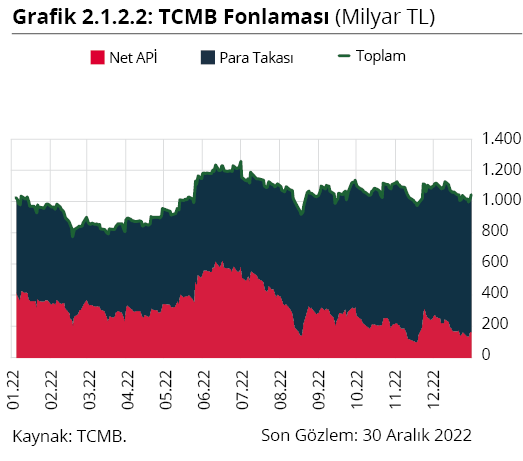

2022 yılında sistemin fonlama ihtiyacı, açık piyasa işlemleri (APİ) ile döviz ve altın karşılığında gerçekleştirilen para takası işlemlerince karşılanmıştır. 2021 yılı sonunda 490 milyar TL olan net APİ fonlaması, 322 milyar TL azalış göstererek, 30 Aralık 2022 tarihi itibarıyla 168 milyar TL seviyesine gerilemiştir. 2021 yılı sonunda 599 milyar TL olan TCMB para takası işlem tutarı ise 284 milyar TL artış göstererek, 30 Aralık 2022 tarihi itibarıyla 883 milyar TL seviyesine yükselmiştir. Sistemin fonlama ihtiyacı, bileşenlerin dengeli etkisiyle 2022 yılı boyunca ortalama 1.026 milyar TL seviyesinde seyretmiştir. Yıl boyunca istikrarlı bir seyir izleyen sistemin fonlama ihtiyacı, 2021 yılı sonuna göre 38 milyar TL azalarak 30 Aralık 2022 itibarıyla 1.051 milyar TL seviyesinde gerçekleşmiştir (Grafik 2.1.2.2).

Enflasyon Gelişmeleri

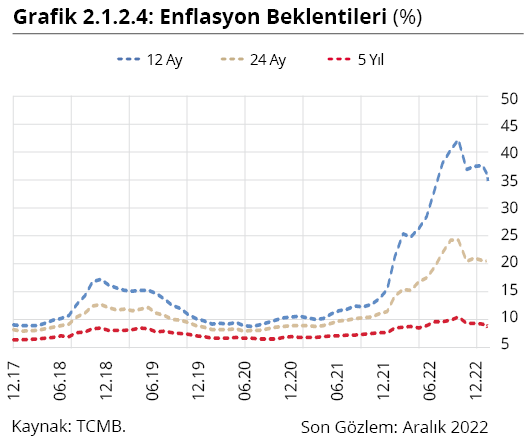

Tüketici fiyatları yıllık enflasyonu 2022 yılının ilk yarısında Türk lirasındaki değer kaybının yansımaları ve jeopolitik gelişmelerle birlikte hızlı bir şekilde artış kaydetmiş, takip eden aylarda ise negatif küresel arz şoklarının etkilerini büyük ölçüde yitirmesi ve uygulanan politikaların olumlu etkileriyle ivme kaybetmiştir. Yılın ikinci yarısında yavaşlayan aylık enflasyon oranları son iki ayda belirgin olarak hız kesmiş, ana eğilimdeki iyileşmenin yanı sıra yüksek bazın da etkisiyle tüketici fiyatları yıllık enflasyonu yılı yüzde 64,3 ile Ekim Enflasyon Raporu tahmininin orta noktasının altında tamamlamıştır (Grafik 2.1.2.3). 2022 yılında, enflasyondaki artışta, döviz piyasasında yaşanan ekonomik temellerden uzak fiyat oluşumlarına bağlı fiyatlama davranışları ile jeopolitik gelişmelerin yol açtığı küresel emtia ve gıda fiyatlarındaki hızlı artışlar belirleyici olmuştur. İthalat fiyatlarında ABD doları bazındaki artışların yanı sıra yüksek seyreden küresel taşımacılık maliyetleri ve tedarik sürecindeki aksaklıklar gibi arz yönlü unsurlar da enflasyon gelişmelerini olumsuz etkilemiştir. Diğer taraftan, toplam talep koşullarının yıllık enflasyon üzerindeki etkisi diğer belirleyicilere kıyasla daha sınırlı kalmıştır. Rusya-Ukrayna Savaşı’nın etkisiyle başta doğal gaz olmak üzere uluslararası enerji fiyatları kayda değer oranda yükselmiştir. Bu doğrultuda, yönetilen/yönlendirilen fiyatlardan enerji grubundaki fiyat ayarlamalarının (elektrik, doğal gaz, şebeke suyu) etkileri tüketici enflasyonu üzerinde yakından hissedilmiş, diğer yandan enerjide uygulanan sübvansiyonlar ve yıl içinde çeşitli vergi indirimleri ile maliyet yönlü baskılar hafifletilmiştir. Yıl genelinde yükseliş yönünde olan enflasyon beklentilerinde ise Eylül ayından itibaren düşüş izlenmiştir (Grafik 2.1.2.4). Bu gelişmelerle üretici yıllık enflasyonu Ekim ayına kadar yükselmiş, yılın son iki ayında ise uluslararası enerji fiyatlardaki olumlu gelişmeler ve Türk lirasındaki istikrarlı seyrin etkileri ile aylık artış oranlarında büyük ölçüde bir yavaşlama gözlenmiştir. Bu çerçevede, üretici fiyatları 2022 yılını yüzde 97,7 oranında artışla tamamlamıştır. 2022 yılı ikinci yarısında fiyat artış oranlarında kaydedilen yavaşlama çekirdek, ana eğilim ve yayılım göstergeleri üzerinde yakından izlenmiş, çekirdek göstergelerden B ve C’nin yıllık enflasyonları yıl sonunda sırasıyla yüzde 57,7 ve yüzde 51,9 olarak gerçekleşmiştir.

Alt gruplar bazında yıllık enflasyondaki artışın ana sürükleyicileri gıda ve enerji grupları olmuştur. 2022 yılı Şubat ayındaki jeopolitik gelişmeler sonrasında küresel gıda ve enerji fiyatları önemli ölçüde yükselmiştir. Bu çerçevede, gıda yıllık enflasyonu yılın ilk yarısında uluslararası tarımsal emtia ve gıda fiyatlarındaki olumsuz görünüm, döviz kuru gelişmeleri, enerji başta olmak üzere girdi maliyetlerindeki artışlar ve arz sıkıntıları ile ivmelenmiş, üçüncü çeyrekte ise tahıl koridoruna yönelik olumlu gelişmeler ve küresel talep görünümü ile uyumlu olarak yerini yüksek ama nispeten daha yatay bir görünüme bırakmıştır. Gıda yıllık enflasyonu, Ekim ve Kasım aylarında taze meyve ve sebze fiyatlarında gerek tarla-sera geçişi gerekse yeni sezon ile endekse giren ürünler kaynaklı yükseliş ile çiğ süt referans fiyat ayarlamalarının yansımaları sonucunda yeniden hızlanmıştır. Aralık ayında ise gıda fiyatları aylık bazda tarihsel ortalamalarına yakın bir düzeyde artmıştır. Gıda enflasyonu, 2022 yılı sonunda yüzde 77,9 ile manşet enflasyonun üzerinde gerçekleşerek yıl genelinde tüketici enflasyonundaki artışın sürükleyicilerinden biri olmuştur. 2022 yılında maliyet yönlü baskıları hafifletici gıda Katma Değer Vergisi (KDV) indirimlerinin yanı sıra Rusya-Ukrayna Savaşı’nın etkilerini azaltma amacıyla başta dış ticaret tedbirleri olmak üzere gıda arz güvenliğine yönelik olarak da bir dizi önlem alınmıştır.

2022 yılında alt gruplar arasında en yüksek artış yüzde 94,4 ile enerji fiyatlarında gerçekleşmiştir. 2021 yılı son çeyreğinde Türk lirasında yaşanan değer kaybı, 2022 yılı ilk çeyreğinde enerji grubu geneline yayılan fiyat artışlarını beraberinde getirmiştir. Bu çerçevede, yönetilen/yönlendirilen kalemlerden elektrik ve doğal gazın yanı sıra şebeke suyu fiyatları da yüksek oranda artmıştır. Ocak ayı sonlarında meskenlerin enerji tüketiminde kademeli sisteme geçilmesiyle birlikte elektrik fiyat artışlarının bir kısmı geri alınmıştır. Yılın ikinci çeyreğinden itibaren jeopolitik gelişmeler sonucu oynaklığın önemli ölçüde arttığı küresel enerji piyasaları yurt içi fiyatları yönlendiren ana unsur haline gelmiştir. Rusya’nın Ukrayna’yı işgali ile birlikte yükselişe geçen ham petrol fiyatları, yılın üçüncü çeyreğinden itibaren gerilemeye başlamıştır. Diğer yandan, Rusya’ya yaptırım uygulayan ve bu nedenle stok artırma çabasına giren AB ülkeleri, doğal gaz fiyatlarında gerçekleşen ani ve güçlü artışlarla karşı karşıya kalmıştır. Avrupa’da yılın üçüncü çeyreğinde hızlı bir şekilde yükselen doğal gaz fiyatları, yılın son çeyreğinde ise gerilemiştir. Bu gelişmeler hızlı bir biçimde yurt içi fiyatlara yansımış olmakla birlikte, doğal gazda uygulanan ve özellikle mesken tarifelerinde oldukça yüksek düzeyde bulunan sübvansiyonlarla tüketici fiyatlarında daha olumsuz bir görünümün önüne geçilmiştir. Diğer taraftan, sübvansiyon miktarının imalat sanayi ve elektrik üreticileri tarifelerinde sınırlı olması, sanayi tarafında enerji fiyatları kaynaklı genele yayılan maliyet artışına neden olmuş ve tüketici fiyatları üzerinde üretici fiyatları kaynaklı dolaylı etkiler izlenmiştir. Enerji piyasalarındaki sıkılık kömür, propan ve bütan gibi ürünlerin uluslararası fiyatlarını da yukarıya çekmiş, belirli dönemlerde bu ürünlerle bağlantılı kalemler fiyat artışlarıyla öne çıkmıştır. Şebeke suyu fiyatlarında da gerek artan enerji maliyetleri gerekse geçmiş enflasyona endeksleme davranışı sonucunda tarife artışlarının yıl boyunca devam ettiği gözlenmiştir.

Gıda ve enerji fiyatlarındaki belirgin artışın yansımaları hizmet enflasyonunu da olumsuz yönde etkilemiştir. 2022 yılında girdi maliyetlerindeki yükselişten etkilenen ulaştırma ve lokanta-otel hizmetleri yüksek fiyat artışlarıyla diğer alt gruplardan ayrışarak hizmet enflasyonunu yukarı çeken ana alt kalemler olmuştur. Akaryakıt fiyatı artışlarının ulaştırma hizmetleri, gıda fiyatı artışlarının ise yemek hizmetleri üzerinde önemli etkileri gözlenmiştir. 2021 yılından sarkan kur etkileri ve asgari ücret artışı yılın ilk aylarında hizmet enflasyonunu olumsuz yönde etkilerken, yılın kalan kısmında gıda ve enerji kalemlerindeki maliyet artışları ve geçmiş enflasyona endeksleme eğilimi ön planda yer almıştır. Makroekonomik belirleyicileri ve fiyatlama davranışı farklı olan kalemleri içeren diğer hizmetler alt grubundaki fiyat değişimlerini, yılın ilk aylarında kura duyarlılığı yüksek olan bakım-onarım ile aynı zamanda dönemsel fiyatlamaya tabi olan sağlık hizmetleri sürüklemiştir. Geçmişe endeksleme davranışının ve dönemsel fiyatlamanın hâkim olduğu eğitim hizmetleri, fiyat artışlarıyla yıl içinde belirli dönemlerde öne çıkmıştır. Kira grubunda aylık artışlar yılın ilk yarısında ılımlı seyrettikten sonra ikinci yarıda hızlanmıştır. Borçlar Kanunu’na eklenen geçici maddeyle kira artışlarının bir yıl süreyle sınırlanması daha olumsuz bir görünümün önüne geçerken, aynı zamanda geçmişe endeksleme davranışını da bir miktar zayıflatmıştır. Sonuç olarak, atalet eğilimi güçlü olan hizmet grubunda 2022 yılında yıllık enflasyondaki yükseliş diğer temel gruplara kıyasla nispeten daha sınırlı olmuştur.

Temel mal fiyatları 2022 yılında yüzde 49,0 oranında artmıştır. 2022 yılında Ekim ayına kadar artış eğilimini koruyan temel mal grubu yıllık enflasyonundaki yükselişte kur ve emtia fiyat gelişmelerinin yanı sıra tüketici kredileri kaynaklı etkiler hissedilmiştir. Ocak ve Kasım aylarındaki Özel Tüketim Vergisi (ÖTV) matrah düzenlemelerinin etkileri otomobil fiyatlarına yansımış, temel hijyen ürünlerinde KDV oranının yüzde 18’den yüzde 8’e düşürülmesinin fiyatlar üzerinde olumlu etkileri gözlenmiştir. Diğer taraftan, beyaz eşya, mobilya ile ithal içeriği ve kur geçişkenliği yüksek olan ilaçlardaki artış oranları dikkat çekici düzeyde gerçekleşmiştir. Temel mal grubunun bileşenlerinden giyim ve ayakkabı grubu yıllık enflasyonu ise 2022 yılında görece düşük seviyelerde gerçekleşmiştir.

Arz-Talep Gelişmeleri, Dış Denge ve İş Gücü Piyasası

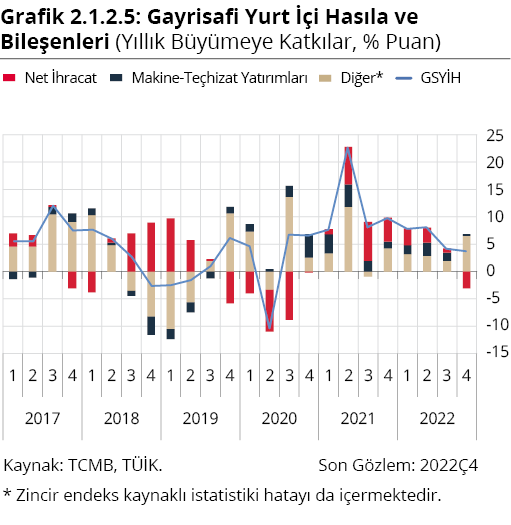

2022 yılının ilk yarısında, iktisadi faaliyet iç ve dış talep kaynaklı olarak güçlü seyretmiş, yılın üçüncü çeyreğinde ise zayıflayan dış talep görünümünün etkisiyle sınırlı olarak ivme kaybetmiştir. Üretim tarafından bakıldığında, yılın ilk üç çeyreğinde büyümenin temel sürükleyicisi hizmetler sektörü olarak öne çıkmıştır. Sanayi sektörünün katma değeri yılın ilk yarısında dış talepteki kuvvetli seyrin katkısıyla artmaya devam ederken, üçüncü çeyrekte dış talepteki yavaşlamayla beraber yıllık bazda yatay seyretmiştir. Harcamalar tarafında ise büyümenin kompozisyonunda sürdürülebilir bileşenlerin payı artmış; yılın ilk üç çeyreğinde makine-teçhizat yatırımları ve net ihracat katkısının payı ortalama yıllık büyümenin yaklaşık üçte ikisini oluşturmuştur.

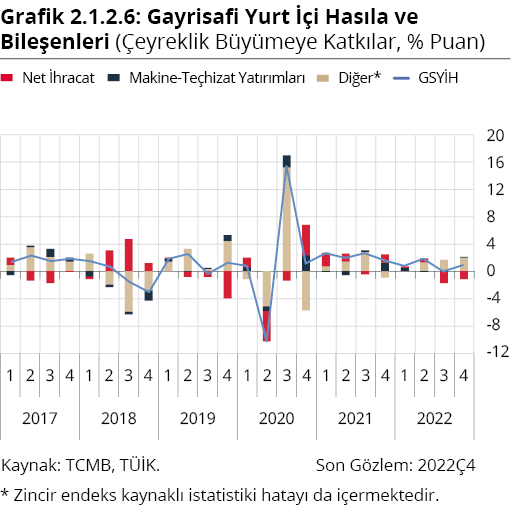

2022 yılında iktisadi faaliyet güçlü seyretmiş ve GSYİH yüzde 5,6 oranında artış kaydetmiştir. GSYİH, ilk çeyrekte yıllık bazda yüzde 7,6 oranında, bir önceki çeyreğe göre ise yüzde 0,7 oranında artmıştır (Grafik 2.1.2.5). Yılın ikinci çeyreğinde iktisadi faaliyet yükselişini sürdürmüş, GSYİH yıllık bazda yüzde 7,8 oranında, bir önceki çeyreğe göre ise yüzde 1,8 oranında artmıştır. Üretim tarafında, savaşın etkilerine karşın güçlü gerçekleşen turizm faaliyetinin katkısıyla hizmetler sektörü ikinci çeyrekte yıllık ve çeyreklik büyümenin temel sürükleyicisi olmaya devam etmiştir. Benzer şekilde, savaşa rağmen kuvvetli ihracat performansının da katkısıyla sanayi katma değeri artışını sürdürmüştür. Harcamalar tarafında ise özel tüketimdeki güçlü seyir devam ederken, nihai yurt içi talep ve net ihracat çeyreklik büyümeye pozitif katkı vermiştir (Grafik 2.1.2.6). Öte yandan, yılın üçüncü çeyreğinde büyüme eğilimi yavaşlamış; GSYİH yıllık bazda yüzde 4 artış kaydederken, çeyreklik olarak yataya yakın seyretmiştir. Bu dönemde zayıflayan dış talebin etkisiyle sanayi katma değerinin büyümeye katkısı azalırken, inşaat sektörü katma değeri büyümeye negatif katkı vermeyi sürdürmüştür. Toptan ve perakende ticaret, ulaştırma ve turizm bağlantılı hizmet sektörlerindeki güçlü seyir ile finans ve sigortacılık faaliyetlerinde bankacılık kesiminin yüksek kârlılığının sürmesiyle birlikte hizmet sektörünün katma değeri artmaya devam etmiştir. Yılın son çeyreğinde GSYİH büyümesi yıllık bazda yüzde 3,5 ve çeyreklik bazda ise yüzde 0,9 olarak gerçekleşmiştir. Son çeyrekte net ihracatın yıllık büyümeye katkısı negatife dönerken, hizmet kalemlerinin olumlu katkısı devam etmiştir.

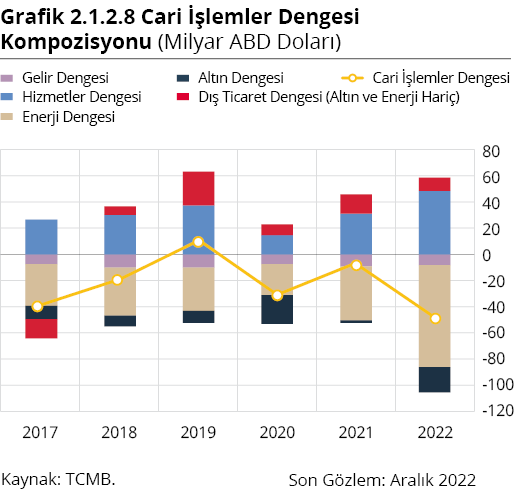

2022 yılında, başta enerji olmak üzere belirgin şekilde yükselen küresel emtia fiyatları ve altın ithalatındaki güçlü seyir, hizmet gelirlerinde gözlenen önemli orandaki artışa rağmen cari işlemler açığında yükselişi beraberinde getirmiştir (Grafik 2.1.2.7). Yılın ilk yarısında, dış talepteki güçlü seyir ve ihracatçıların pazar değiştirme esnekliğinin katkısıyla ihracat kuvvetli gerçekleşmiş, ithalat ise artan jeopolitik risklere bağlı olarak başta petrol ve doğalgaz olmak üzere enerji ve diğer emtia fiyatlarındaki yükselişin etkisiyle hızlı bir artış eğilimine girmiştir. Altın ithalatındaki yükseliş cari açığı yukarı yönlü etkilerken, turizm ve taşımacılık sektörlerinin beklentileri aşan güçlü katkısı ile hizmet gelirlerinde gerçekleşen artış cari işlemler dengesini desteklemiştir. Küresel çapta enflasyonda gözlenen yükseliş ve para politikalarındaki sıkılaşma küresel büyüme eğiliminin yavaşlamasını beraberinde getirirken, euro-dolar paritesinde gerçekleşen düşüş Türkiye’nin en büyük ticaret ortağı olan Avrupa ülkelerinden elde edilen ihracat gelirlerinin azalmasına yol açmıştır. Bu görünüm altında yılın üçüncü çeyreğinden itibaren ihracatta yavaşlama eğilimi gözlenirken, altın ithalatındaki ivmelenmenin de etkisiyle ithalat güçlü seyrini korumuş, hizmet dengesinin cari dengeye sağladığı katkı ise güçlü turizm talebiyle birlikte yükselmiştir. 2022 yılında 48,8 milyar ABD dolarına yükselen cari işlemler açığına yıllık bazda en yüksek negatif katkı enerji dengesinden gelmiştir (Grafik 2.1.2.8). Altın ve enerji hariç dış ticaret dengesinin cari dengeye pozitif katkısı devam ederken, hizmet kalemlerinin cari dengeye sunduğu pozitif katkı ise önceki yıla kıyasla önemli oranda artmıştır. Finansman tarafında, doğrudan yatırımlar ağırlıklı olarak yurtdışı yerleşiklerin gayrimenkul alımları kaynaklı devam etmiş; portföy yatırımları kanalından sermaye çıkışları gözlenmiş ve sermaye girişleri büyük oranda yurtdışı yerleşiklerin mevduatındaki artış kanalıyla gerçekleşmiştir. Bankacılık sektörü, 2021 yılında olduğu gibi uzun vadeli kredilerde net borç ödeyici konumda kalmayı sürdürmüş; firmaların borç çevirme oranları ise güçlü şekilde artarak cari açığın finansmanına katkı sağlamıştır.

2022 yılının ilk üç çeyreğinde iktisadi faaliyette gözlenen güçlü seyir iş gücü piyasasına da yansımış ve işsizlik oranındaki düşüş eğilimi devam etmiştir (Grafik 2.1.2.9). Yılın ilk çeyreğinde, istihdam sanayi ve hizmet sektörlerinde çeyreklik bazda artış kaydederken, inşaat sektöründe gerilemiştir. Bu dönemde iş gücüne katılım oranı yatay bir seyir sergilerken, işsizlik oranı yüzde 11,0 düzeyinde gerçekleşmiştir (Grafik 2.1.2.10). İkinci çeyrekte, tarım dışı istihdamdaki artış eğilimi iktisadi faaliyetteki gelişmelerle uyumlu şekilde tüm alt sektörlere yayılarak devam etmiştir. Bu dönemde, iş gücüne katılım oranındaki yükselişe rağmen, istihdamdaki kuvvetli artış işsizlik oranının düşüşünde etkili olmuştur. Yılın üçüncü çeyreğinde ise zayıflayan dış talep etkisiyle iktisadi faaliyetteki ivme kaybı istihdam gelişmelerinde sektörel bazda ayrışmaya neden olmuştur. Bu dönemde, sanayi istihdamı ihracattaki yavaşlamaya da bağlı olarak gerilerken, güçlü turizm faaliyetinin etkisiyle hizmetler sektörü istihdamı artışını sürdürmüştür. Öte yandan, katılım oranı çeyreklik bazda sınırlı oranda azalış kaydetmiş ve işsizlik oranındaki düşüş eğiliminin sürmesine katkı sağlamıştır. 2022 yılı son çeyreğinde mevsimsellikten arındırılmış işsizlik oranı geçen yıl sonuna kıyasla birikimli olarak 1,0 puan düşüşle yüzde 10,2 seviyesine gerilemiştir. İş gücüne katılım oranı ise aynı dönemde 1,6 puan artışla yüzde 53,9 olmuştur.